取り崩し投資運用中のQ太郎です。

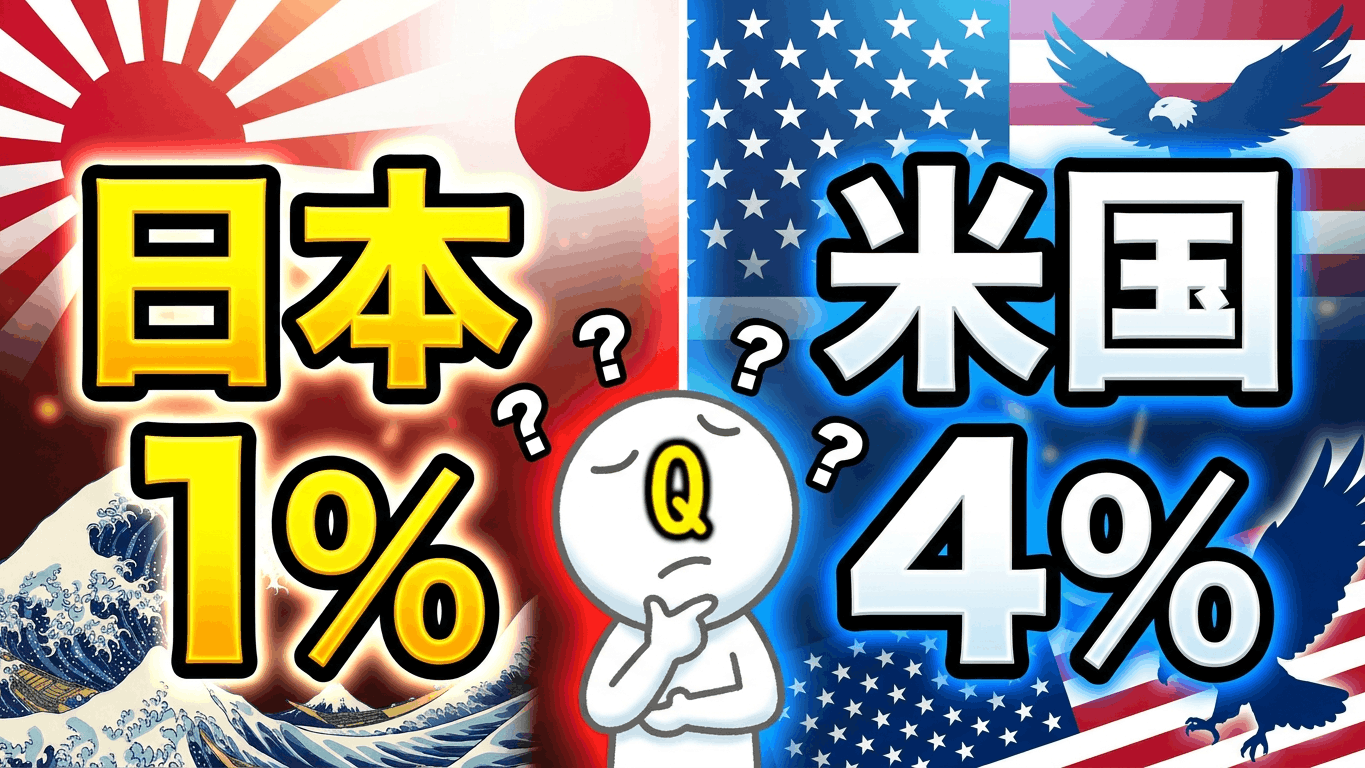

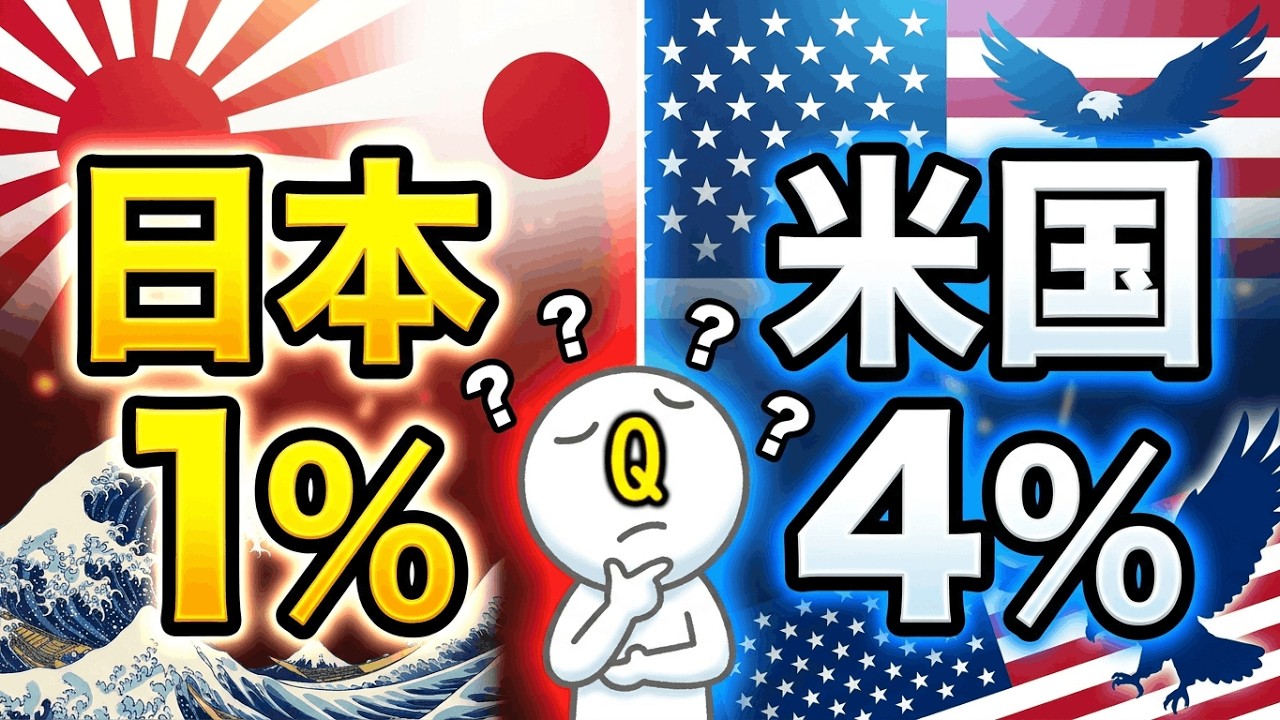

今回は、日本とアメリカの債券についてです。

Youtubeで観たい方は以下のリンクから。

日本債券 vs 米国債券

隣の芝生が「青すぎる」時代の誘惑

今回は、日本とアメリカの債券についてです。

こんなご質問をいただきました。

「日本の個人向け国債の問題点ですが、やはり利回りが低い事です。1%あたりまで伸びましたが、アメリカの4%などと比べると低いと言わざるを得ません。インフレから資産を守れるレベルではないと思うのですが、このあたりをどうお考えでしょうか。また利回りの良い外貨建てMMFなんかはどうでしょうか」

とのことです。ありがとうございます。

日本国債の利回りが低い理由:人為的に作られた「低金利の檻」

まあ、日本は債券投資が難しい国でもありますね。インフレ率に対して利回りが低いですしね。前回の債券動画で、「正直、変動10年でインフレから守れる気がしない…」というコメントもいただいています。本当にその通りだとは思います。

世界中の金利が上がっている中で、日本の国債利回りだけがこれほどまでに低く抑え込まれているのかですが、それは、日本銀行が長年にわたって「イールドカーブ・コントロール」という、いわば市場の原理を力技でねじ伏せる政策を行ってきたからです。ようするに日銀がアホみたいに買い支えして、国債価格を下落させないようにしてきたのですね。

本来、国債の利回りは市場での需要と供給で決まるものです。しかし日本政府と日銀は、膨大な政府債務の利払い負担を抑え、景気を下支えするために、日銀が無限に国債を買い支えることで、金利が上がろうとする力を無理やり押さえつけてきました。

そのため、世界的に見れば低い現在の1%という利回りも、健全な市場が導き出した数字ではないわけです。いわば「人為的に低く設定されたプライス」になります。

そのため、アメリカに住んでいれば4%取れるところを、日本だと今のようにインフレが進んでも1%ですからね。インフレ対策には確かに弱いです。去年の春から夏にかけてはインフレ率3%越えが続いていましたしね。今年に入ってからは1.5%で落ち着いてきていますが、どちらにしろ実質利回りはマイナスになるわけです。

それで、「そんな歪んだ市場の国債なんて持つ価値がない」と切り捨てるのは簡単です。しかし、この「無理やり抑え込まれている」という特殊な状況こそが、日本国債に「円建てでの絶対的な元本保証」という、世界で唯一の、そして非常に強固な守りの特性を与えているとも言えます。

私たちは今、この「歪み」を正解か不正解かで判断するのではなく、この特殊な環境を自分の資産防衛にどう利用するか、という極めて現実的な判断を迫られている状況になっています。日本の歪み自体は正直どうにもなりません。それよりも、現実的に自分がどういう投資をしていくかを考えていく必要があります。

1%は世界から見れば低いですが、日本のこれまでから考えれば十分に高い水準なのですね。「日本の国債利回りもようやく1%台」と、投資家の間でも話題にのぼるようになるぐらいには、これまでと比べて高い水準です。

しかし、やっぱりアメリカとかを見ると、 「アメリカの国債は4%も5%もあるのに、日本はたったの1%。こんな低すぎる金利で、インフレに勝てるわけがない。日本国債を持つなんて時間の無駄だ」という意見が出てくるのも当たり前です。それだったら株式でも買っておけという話ですね。

そんな感じで、確かに数字の表面だけを見れば、日本債券は絶望的に魅力がないように見えるかもしれません。無理やり抑え込まれた1%と、世界の中心である米国の4%。この差を前にして、心が揺れ動かない人はいないでしょう。

しかし、この「利回り格差」という表面的な数字の裏にある真実を見落としたまま資産を動かすと、資産形成をリスクにさらす危険性もあります。今日は、なぜ「地味な1%」をあえて選ぶのかについてお話しします。

米国債の罠:それは「守り」ではなく「攻め」である

まず、私たちが最初に整理しておくべき「残酷な事実」があります。 何度も動画で言っていることですが、それは、海外債券は、私たち日本人にとって「守りの資産」ではないということです。

なぜか。そこには、金利の差を簡単に吹き飛ばすほどの強烈な「為替リスク」という怪物が潜んでいるからです。

想像してみてください。たとえアメリカの国債が年利4%や5%の利回りを約束してくれていても、為替が1ドル150円から140円に振れるだけで、円建ての価値は一瞬にして約7%吹き飛びます。1年分の金利など、数週間の為替の動きで消えてなくなるのです。この為替の動きというのが、結構エグいのですね。

元本が「円建て」で保証されていない以上、米国債は私たちが安心して背中を預けられる盾ではありません。それは立派な「リスク資産」です。バケツ戦略において、「米国債を中期バケツに置いていいですか?」という質問がよく寄せられましたが、元本保証が無い以上、リスク資産扱いです。そのため、米国債は「中期バケツ」ではなく、株式と同じ「長期バケツ」で買う物になります。

中期バケツでは、子供の学費やローンの頭金など、直近数年で使うまとまったお金を保管しておく場所なので、元本保証でなければなりません。

高利回りに目がくらんで、本来「守り」であるべき中期バケツの資金を海外債券に投じるのは、急坂でブレーキペダルとアクセルを踏み間違えるような行為とも言えます。止まりたい時に加速してしまう。その間違いが、暴落時に致命傷となるのです。

トルコリラの悲劇:金利の高さが隠す「資産の溶解」

一時期、トルコリラでの海外預金が流行ったことがあります。ちなみにQ太郎の知人も、年利20%とかいう、日本では考えられないような驚異的な金利に惹かれ、トルコリラ預金にをしていました。

結果どうなったかと言えば、金利を遥かに上回る猛烈な勢いでリラが暴落し、円建ての資産価値は、あっという間に元本割れしてしまいました。金利という「おまけ」をもらっている間に、元本という「本体」が消失してしまったのです。

これは極端な例だと思うかもしれません。ですが、「自国の通貨以外で、金利の高さだけを見て資産を守ろうとする行為」の本質は、このトルコリラの悲劇と何も変わりません。

「米国債ならリラとは違うから大丈夫だ」と思うかもしれません。しかし、単にトルコリラが極端すぎるだけですが、本質は同じ事です。為替という、個人では1ミリもコントロールできない外部要因に、自分の命綱である「守りの資産」を委ねる危うさは、程度の差はあれ、本質的には同じなのです。私たちは「円」で生活している。その現実から目を逸らしてはいけません。

中期バケツの本質:なぜ「1%の日本国債」なのか

では、なぜわざわざ低利回りの日本国債を、貴重な中期バケツに入れる必要があるのでしょうか。

それは、中期バケツの役割が「利回りを稼ぐこと」ではなく、「リスク資産の暴落時にあなたの生活と精神を、無傷で守り抜くこと」だからです。短期バケツ・中期バケツは、あくまであなたの生活を守るための資産なのですね。ここにリスクを与えてはいけません。

歴史を振り返れば、世界的な株安が起こる局面では、投資家がリスクを避けるために「円」を買い、円高に振れることが多々あります。つまり、あなたが「株が下がって苦しい」と感じているその瞬間に、米国債などの海外資産は、為替の影響でさらに評価額を下げ、追い打ちをかけてくる可能性があるのです。株式の暴落、プラス為替での債券評価額ダメージという、ダブルパンチが飛んでくる可能性があります。

一方で、日本国債はどうでしょうか。 利回りが1%であっても、それは「円建てでの元本保証」です。暴落の嵐が吹き荒れ、世界中の資産が目減りしていく中で、日本国債だけは「100円が100円のまま」そこにあり続けます。

この「確実にそこに在る」という安心感こそが、資産の出口戦略、つまり資産の取り崩しにおいて、何物にも代えがたい最強の武器になります。暴落時に「売らなくていい資産」を持っていることが、どれほど精神を安定させるか。「暴落したら追加投資」などとぬるい事を言えるのも、短期バケツ・中期バケツを確保しているからです。それが無かったら、気が気ではないとは思います。

インフレ対策の正解:バケツの役割分担を厳守せよ

「それでも、1%ではインフレに負けて、お金の価値が減ってしまうのが怖い」 その懸念は正当です。しかし、対策を間違えてはいけません。

インフレ対策の正解は、中期バケツに無理な利回りを求めることではなく、バケツごとの役割分担を徹底することにあります。

中期バケツでは、利回りは「元本保証最優先で、ちょっと増えれば儲けもの」ぐらいで十分です。ここでは「円建ての絶対的な安心」を確保し、生活の守りをガチガチに固めます。

長期バケツですが、こちらがインフレ対策の本丸です。世界経済の成長を取り込み、長期的にインフレを遥かに凌駕するリターンを狙いに行きます。

この役割分担を曖昧にして、守備固めをすべき中期バケツにまで「利回りの色気」を出して為替リスクを持ち込むから、ポートフォリオ全体のバランスがガタガタになるのです。

サッカーにおいても、キーパーにシュートを決めてもらうことを期待してはいけません。キーパーは、確実に相手のボールを止めることこそが最大の仕事なのです。

結論:Q太郎の哲学――守るべきものは、徹底的に守る

日本の金利は、政策的に無理やり抑え込まれている。それは一つの事実でしょう。 しかし、その歪んだ市場環境の中にあっても、「為替リスクゼロで、国が元本を保証してくれる資産」は、日本国内にしか存在しません。これはしょうがないというか、現状での仕方のない選択肢なのです。

隣の芝生である米国債が、青々と輝いて見えるのは分かります。しかし、嵐の夜に、あなたの安眠を守ってくれるのは、派手な4%の利回りではなく、地味で堅実な1%の確実性なのです。中期バケツと長期バケツではポジションが違うのです。

キャプテン翼の若島津とかの特殊な例を除いては、得点を取りに行くファードをゴールキーパーに置いて、守備を固めるのは作戦ミスなわけです。

大切なのは、利回りの数字そのものではありません。 その資産が、あなたの人生のポートフォリオにおいて、「どのバケツで、どんな役割を担っているのか」をあなた自身が確信していることです。資産の役割が重要なのですね。

攻めるべき時は長期バケツで大胆に攻め、守るべき時は中期バケツで徹底的に守る。 このメリハリこそが、不透明な時代を生き抜く「精神の独立」を支える柱となります。

皆さんは、この「金利差」という誘惑とどう向き合っていますか? 「以前は外債を持っていたけれど、今は円建ての守りを固めている」 「やはり利回りを重視して、自分なりの比率で持っている」 など、皆さんのバケツの「守備固め」について、ぜひコメント欄で教えてください。

数字の管理と同じくらい、自分の哲学を磨く実技を大切にしていきましょう。