取り崩し投資運用中のQ太郎です。

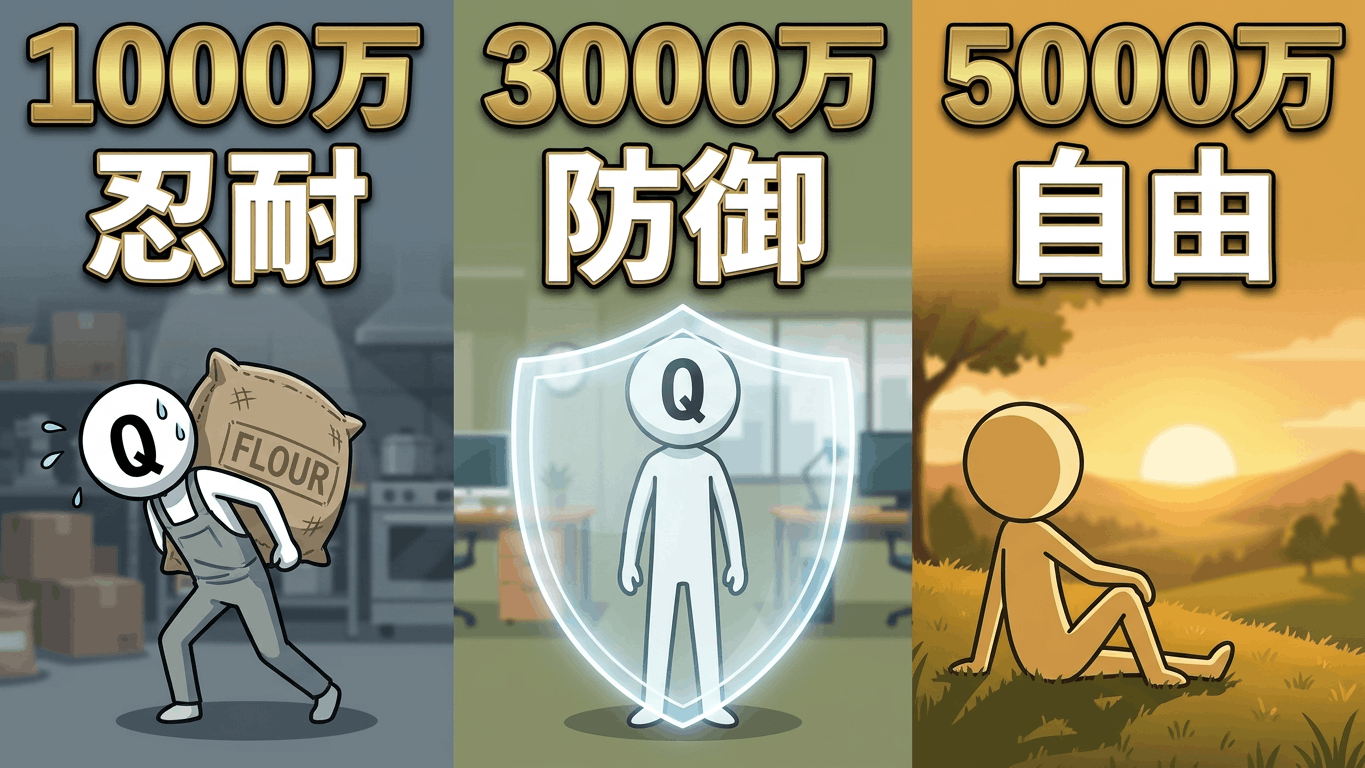

今回は、資産1000万・3000万・5000万で激変する「お金の哲学」についてです。

Youtubeで観たい方は以下のリンクから。

資産1000万・3000万・5000万で激変する「お金の哲学」

数字が積み上がるほど、問われるのは「心」

こんなご質問をいただきました。

「私は資産1000万円を超えたあたりから、お金に対する感覚が変わってきたなと感じました。資産の大きさによって意識が変わってくるものとは思います。Q太郎さんは資産レベルでの心の変化についてどう思われますか?」

とのことです。ありがとうございます。

資産形成を続けていくと、ある日ふと気づくことがあります。ご質問にもありましたように「1,000万円を超えたあたりから、お金に対する感覚が変わってきたな」と感じる人もいるとは思いますし、あるいは「5,000万円近くなって、急に不安が増した」といった人もいるとは思います。

このような現象は、資産の変化に伴う「心の相転移」です。

資産額が少ない人ほど金遣いが荒いケースが多いというのは、資産が少ない状態に慣れているので、別に減っても怖くないのですね。一気に大金が入るとそれを一気に使ってしまうのも、もともとの少ない状態に戻るだけなので、怖くはないわけです。資産が少ないことの方が、その人には普通ですからね。

逆に資産額が大きくなればなるほど、守りに入っていくという人も多いですね。いわゆる「減るのが怖くなって使えなくなる」という心理です。これまで苦労して築き上げたものを崩していくのは、やはり怖いわけです。

以前に「所有物はその人のアイデンティティを形作る」という話をしましたが、築いた資産がまさに自分のアイデンティティなのですから、それを崩すことは、イコール自分のアイデンティティを崩すことにもなります。その心理的抵抗は大きいわけですね。

資産運用は、単なる数字や算数の問題ではありません。それは、自分のアイデンティティや欲望をどう制御し、孤独とどう向き合い、そして最終的にどう自分を養っていくかという、壮大な「哲学の旅」です。

今日は、1,000万円、3,000万円、5,000万円という3つの節目で、私たちの哲学がどう激変するのか。そして、そのステージで絶対に身につけておくべき「一生モノの習慣」について、徹底的に深掘りしていきます。

資産1000万円: 「忍耐」と「入金力」のフェーズ

まず、最初の大きな壁である資産1,000万円です。生活防衛資金ができて、余剰資金で投資を本格的に始めようと考えられるのも、この資産レベルになってからだとは思います。

このステージにおける考え方は、一言で言えば「投資効率よりも、自分の力を使うことが最大のエンジンである」ということです。

銘柄選びより「節約」と「人的資本」

1,000万円以下の段階では、運用の複利効果はまだ微々たるものです。年利5%で運用しても、年間50万円にしかなりません。この投資の部分で力や時間を使っても、リターンが少ないのですね。

それよりも、生活を最適化して月5万円、年間60万円を浮かせる方が確実で、かつ効果は大きい。この資産レベルで活きてくるのは、やはり節約です。資産形成の初期ブーストとしては、節約はやはり効率的なのです。

ここでは「投資で稼ぐ」という幻想を一度捨て、「自分の生活を自分の手でコントロールする」という実技に集中すべきです。まだここはピケティの「r > g」の世界ではありません。元本が小さいときは、労働や節約の力が強いのです。

優先すべき習慣:固定費の削減と「自炊のスキル化」

資産1000万円での優先すべき習慣ですが、「固定費の削減」と「自炊のスキル化」です。

まず固定費の徹底削減ですが、月数万円の節約は、資産1億円の人が年利0.5%をひねり出す労力に匹敵します。節約は、誰にでもできる「確実な運用」なのです。これを初期ブーストに使わない手はないのです。

とくに重要なのは、やはり自炊能力です。できれば自炊を趣味にしてしまうがいいでしょう。「スコーン作り」のようなお菓子作りの趣味は、単なる暇つぶしではありません。自分の手を動かして、安価な材料から最高の価値を生み出す。この「お金に依存しない力」こそが、リタイア生活を支える最強の武器になります。

ある視聴者のコメントでは「1,000万貯めるまでの泥臭い習慣が、その後の1億円までの道のりを支えてくれた」と語っています。この時期に「足るを知る」土台を作れた人が、後のステージで大崩れすることはありません。

逆にこの過程を通らずに、相続などで資産が数千万円と爆発的に増えてしまった人は、数年で全部使って残っていないというケースも多いですね。宝くじに当たった人も数年でほとんど使い尽くしたり、さらには借金までしたりといったケースも珍しくありません。

この1000万円のステージで得たお金の習慣こそが、資産を正しく使うという哲学に結びついていきます。

資産3000万円: 「防御」と「アセットアローケーション」のフェーズ

次に資産3000万円です。

資産が3000万円を超えてくると、景色が一変します。日本の「アッパーマス層」に食い込み、運用の力で資産が勝手に100万円単位で動くようになります。

ただしここで重要な哲学は、「増やす」ではありません。「増やす」から「守りつつ増やす」への転換です。「守りつつ」の部分が重要です。

資産が減る恐怖を「仕組み」で制する

資産が少なかったころとは違って、3,000万円という数字は、多くの人にとって「失うのが怖い」という本能的な恐怖を呼び起こすラインです。

暴落で30%減少すれば、1,000万円近くが吹き飛びます。

「暴落しても慌てずにガチホすればいい」「買い増しすればいい」と気楽にいう人がいますが、それは暴落を経験していないからです。今だから言えることですね。

実際、暴落の状況になって、1000万円吹っ飛んでいたら、多くの人は気が気ではないと思います。しかもいつまで下がるかわからないので、追加投資も難しくなります。実際、資産が少ない状態で追加投資って、結構勇気がいるのですね。将来株価が上がるかもしれませんが、あなたが生きているうちに上がるかどうかはまた別問題ですしね。

この心理的なプレッシャーに耐えるためには、単に「暴落は買い増しチャンス」みたいなマインドセットだけでは不十分です。

優先すべき習慣:バケツ戦略の構築と情報の取捨選択

ここでしなければならないのは、心理的なマインドセットじゃなくて、現実的な防衛策です。

まずはバケツ戦略の徹底ですね。「短期・中期・長期」のバケツを明確に定義してください。短期バケツには生活防衛資金を現金で確保し、心の安定を守ります。これが無いと、「暴落で買い増し」とかぬるいことは言ってられなくなります。

次に中期バケツでは、子供の学費やローンの頭金など、数年以内に使う予定のまとまったお金を、定期預や個人国債など元本保証されたもので確保しておきます。いざというときに子供の学費がなくて人生狂ったなんて事態になりかねませんしね。

そして残ったお金を長期バケツに入れて、株式などリスク資産を運用します。短期バケツ・中期バケツがあるからこそ、「暴落で買い増し」などの余裕を噛ませることができるわけです。

あとは情報にも注意が必要です。資産が増えるほど、SNSの煽りや「隣の芝生」が気になり始めます。「100万円から1年で1億円儲けた俺の投資方法」とか「おすすめの10倍株はこれだ!」みたいな情報ですね。こういうのを見ると自分と比較してしまったり、ついつい欲が出てしまったりで、ペースを崩して不必要な投資をして、逆に大損するというケースは後を絶ちません。

「よそはよそ、うちはうち」とペースを守れる人はいいですけど、そうじゃなければ自分のペースを守るために、意図的にそういう情報から距離を置く習慣を身につけてください。「他人が短期間で儲けたという話をうらやましがらない」という習慣が必要です。他人と比較しないということですね。

3,000万円付近は「準富裕層」への入り口として、最も迷いが生じやすいステージです。だからこそ、自分のアセットアローケーションという「規律」に従うことが、孤独な投資家の正解になります。

資産5000万円: 「足るを知る」と「取り崩し」のフェーズ

そして資産5,000万円です。準富裕層の仲間入りです。ここでの哲学は、投資家として最も難しく、かつ最も贅沢な問いになります。それは「お金をどう壊すか」という哲学です。

お金を「時間」と「経験」に変換する勇気

5,000万円を超えてもなお「もっと増やさなければ」と強迫観念に駆られる人は多い。しかし、お金は「数字」の状態では何の価値もありません。「時間」や「経験」に変換して初めて、人生の糧になります。

長期バケツという「丹精込めて作り上げた芸術作品」を、必要に応じて少しずつ壊していく、つまり「取り崩す勇気」を持つ必要が出てきます。「無駄遣いしろ」という話では無くて、「しょせんはお金」「しょせんは数字」というような哲学というか悟りが必要になってくるのですね。

優先すべき習慣:「やりたいことリスト」の実行と「陰徳」

ここで優先すべき習慣ですが、「やりたいことリスト」の実行と「社会とのつながり」を持つことです。

まずは「やりたいことリスト」ですが、身体が動くうちに、行きたかった場所へ行き、やりたかったことに挑戦する。お金を使う「恐怖」を克服する練習が必要です。何度も言いますが、無駄遣いしろという話ではありません。人生で悔いのないように、自分のやりたかったことを積極的にやっていくということです。

もう一つは社会との繋がりですね。自分のためだけにお金を使うことには、必ず限界が来ます。寄付や献血、あるいはこのチャンネルのコメント欄で知恵を共有するように、誰かのためにリソースを使う。

以前に寄付の動画を上げましたが、寄付が良いのは「お金を手放せる」という心理的余裕を持つことができるからですね。お金に執着してしまうと、手放すことができなくなりますしね。ここからは本当に哲学の世界です。ちなみに「推し活」ではなくて、困っている人への寄付なのでそこは間違えないでください。

寄付と言ってもそんなに身構える必要はなくて、例えばコンビニの募金箱に余った小銭を放り込むだけでも十分です。

Q太郎も財布が膨らむのが嫌なので、コンビニがあったら入って、買い物せずに小銭だけ放り込んでいます。コンビニ自体はモノが高いのでほとんど利用しませんね。募金箱だけ利用します。

あと海外から帰国するときに、空港にある募金箱に余った現地通貨を放り込んでおきますね。小銭とか日本に持って帰っても使いようがないですしね。

あと台湾のカルフールとか大型スーパーは募金箱がだいたい設置されているのですが、日本のイオンとかの大型スーパーで募金箱が置いてあるのはあまり見たいことないですね。なんで募金箱を設置しないのかよくわかりません。置けばいいのにとは思いますね。

なんにしろ、この「やりたいことリスト」や「寄付」のような「精神的な充足」を求める習慣が、5,000万円超えのステージで襲ってくる「孤独の影」を、最高の贅沢へと変えてくれます。

お金への執着をここで断ち切らないと、「使うのが怖い」ということで、電気も付けないで生活するみたいなことになりかねませんしね。「お金に依存せず、お金を道具として使っていく生活」というのを構築していく必要があります。

結び:私たちの「庭」で哲学を耕し続ける

前回の動画でも述べたように、資産が1,000万、3,000万、5,000万と増えていくにつれ、私たちはより「孤独」になります。周囲とお金の話はできなくなり、世間の常識というレールからも外れていくからです。

また、世間一般の「もっともっと」という消費のゲームや、会社の人間関係というレールから外れることは、周囲と共有できる話題を失うことでもあるからです。

しかし、その孤独は惨めなものではありません。それは、あなたが依存を卒業し、自分の人生のハンドルを自分の手に取り戻した「独立者」であることの証明です。

1,000万円で身につけた「自立のスキル」。 3,000万円で構築した「揺るぎない守りの仕組み」。 そして、5,000万円で手に入れた「資産を壊し、今を生きる勇気」。

一気に大金が入って人生壊れたみたいな人もいる一方で、地道に一歩一歩積み上げてきたのであれば、それに従ってお金の哲学も強固になっていくとは思います。

もし今、あなたがどのステージにいたとしても、数字の変化に一喜一憂するのではなく、その数字にふさわしい「心の器」を育てることを忘れないでください。

皆さんは今、どのステージに立ち、どんな景色を見ていますか?

たとえば、「1,000万円を超えてから、コンビニに行かなくなった」とか、「5,000万円近くなって、ようやく寄付に興味が出てきた」といった、皆さんの等身大の哲学を、ぜひコメント欄で教えてください。

ここは、数字を追うだけの場所ではありません。共に知恵を磨き、依存を捨て、精神の独立を目指す仲間たちが集う場所です。皆さんの等身大の言葉が、同じ道を歩む誰かの、そして私自身の明日を耕す力になります。

数字の管理と同じくらい、自分の心を養う実技を大切にしていきましょう。