取り崩し投資運用中のQ太郎です。

今回は「50歳以上のiDeCo拡充」についてのニュースです。

Youtubeで観たい方は以下のリンクから。

突如浮上した「50歳以上のiDeCo拡充」ニュース

今回は「50歳以上のiDeCo拡充」についてのニュースです。

先日、「iDeCoは資産ではない」という動画を出しましたが、資産運用を考える人たちにとっては見逃せないタイムリーなニュースが入ってきました。

岸田元総理ら自民党の議連が、高市総理に対し、iDeCoの劇的な拡充を提言したというものです。

その目玉は、「50歳以上を対象とした追加拠出枠」の設置。特に資産形成が遅れているとされる「氷河期世代」を念頭に置いた、いわば「老後の追い込み」を国が支援しようという動きです。

もしこの提言が通り、50代からの「ブースト」が可能になったとしたら、私たちの戦略はどう変わるべきでしょうか。今日は、この最新提言の裏側と、氷河期世代が直面する「資金拘束と節税のジレンマ」について深堀りしていきます。

提言の中身:なぜ今「50歳以上」なのか

今回の提言の背景には、アメリカの「キャッチアップ拠出」という制度があります。アメリカでは50歳を過ぎると、通常の限度額に加えてさらに多く積み立てることが認められています。これを日本でも導入しようという話とは思います。

日本では現在、iDeCoの拠出額は一律で決まっており、「若い頃に積み立てができなかった人」が50代になってから挽回しようとしても、月数万円の枠という壁に阻まれていました。 特に氷河期世代は、非正規雇用や低賃金で、20代・30代の頃に投資に回す余裕がなかった人が非常に多い。

この「失われた20年」を、50代からの10数年で強引に取り戻させようというのが今回の提言の狙いではないと思います。高市総理も「しっかり取り組めるよう検討したい」と前向きな姿勢を見せており、実現の可能性は極めて高いと言えるでしょう。別に政府が損することはないですし、iDeCoは預けるだけでも手数料取れますしね。

Q太郎の視点:追加枠は「救済」か「拘束」か

このことについてのQ太郎の考えですが、 国が枠を増やしてくれるのは、一見すると「救済」に見えます。所得税・住民税が控除されるため、高所得な50代にとっては最強の節税ツールになります。

しかし、先日の「iDeCoは資産ではない」の動画でも言ったとおり、iDeCoの本質は「資金拘束」でもあります。 50代で枠を増やし、そこに大金を投じるということは、「人生の後半戦で最も自由度が必要な時期に、多額の現金をロックする」というリスクを背負うことでもあります。バケツ戦略的にも、このリスクはちゃんと考えておいた方が良いでしょう。

50代は、親の介護、自身の健康不安、あるいは早期退職の決断など、急な現金が必要になる場面が増える時期でもあります。その時に「追加枠で目一杯積み立ててしまったから、手元にバケツの水がない」という事態に陥れば、それは本末転倒です。

今回の提言には「過去に使い切っていない枠の利用」という構想も盛り込まれていますが、これは要するに「後からまとめて人質に差し出す」ようなものです。節税という「飴」に釣られて、自分のコントロール権という「盾」を捨ててしまわないか。この冷静な視点が不可欠です。

50代の「逆走」:節税を求めて自由を失う人々

「50代からの追加枠」や「過去の未利用枠の復活」という言葉は、一見、国がくれた慈悲深い救済策に見えます。しかし、その甘い言葉の裏には、50代という人生の「最終防衛ライン」を根底から揺さぶる罠も隠されています。

具体的に、どのような事態が起こりうるのか。3つのシミュレーションで考えてみましょう。

「介護という名のブラックホール」への無防備

たとえば、53歳のサラリーマン・Aさんがいるとします。 「氷河期世代の自分も、これでようやく老後資金を挽回できる」と考え、新設された追加枠を使ってiDeCoに放り込み始めたとします。

その直後、遠方に住む実家の母親が倒れ、介護が必要になりました。 AさんはiDeCoの中に1,000万円近い資産を持っていますが、手元の現金はほとんどありません。NISAだったらまだ売却はできますが、iDeCoだと60歳まで資金拘束されます。

手元の現金を使い果たしたAさんは、皮肉にも「iDeCoで数百万の節税メリットを享受しながら、目の前の介護費用のために高利のカードローンを組む」という、滑稽で悲惨な状況に陥ります。それでiDeCoで増えるよりも高金利な返済を続けなければならないという、増えてるのか減っているのか、なんだかよくわからない状況になってしまうのですね。60歳までの残り7年間、何とか頑張るしかないでしょう。

「健康不安」という突然の契約解除

次に考えられるのが「健康不安」です。

50代は、自分自身の身体も「耐用年数」を迎え始める時期です。 がん、脳卒中、心筋梗塞。これら「3大疾病」のリスクは50代から急上昇します。治療費は保険金で補えるとしても、仮に働けなくなった場合に、その期間の収入減を補うのは、手元にある「自由な現金」です。

「追加枠」に上限まで積み立てている人は、自分の未来を「健康で、60歳まで働き続けられること」という極めて細い一本の線に賭けていることになります。収入がたくさんある人ならいいんですけど、そうじゃない人はある意味、ギャンブルにも近い事をやっている事にもなります。

体調を崩し、少し早めにリタイアしたいと願っても、資産の大部分がiDeCoという名の「開かない金庫」にロックされていれば、あなたは不健康な体のまま、60歳という「解錠の日」まで労働を強制されることになります。

「過去枠の再利用」は、防衛拠点の自壊

あとは、「過去に使い切っていないiDeCo枠の再利用」という話ですね。

これも資産がたくさんある人ならいいんですけど、そうじゃないのであれば、あなたが「いざという時のために」と手元に残してきた軍資金を、わざわざ国に差し出して「ロックしてください」と頼むようなものになります。

50代にとっての300万円の現金は、30代のそれとは価値が違います。 30代なら、失敗しても働いて取り戻せます。しかし50代にとって、手元の現金は「人生の選択肢」そのものです。 「会社が嫌になったら辞められる」「親の最期を看取れる」「自分の夢に挑戦できる」。 それらの選択肢をすべて「節税」という目先の飴と引き換えに、国に差し出してしまう。「盾を捨てて、飴をもらう」ようなものだとQ太郎は思います。

「投資する金があるなら苦労してない」という氷河期世代の悲鳴

ここで、今回の提言における「そもそもの問題」があります。

それは、岸田氏をはじめとする政治家たちが、「そもそも氷河期世代に、投資に回せる余剰資金が本当にあるのか?」という現実を、あまりにも楽観視しすぎているという点です。

「50歳からの追加枠」という言葉は響きがいいですが、これは「投資できるだけのお金を持っていること」が前提の議論です。お金が無ければ投資はできない。当たり前の話です。

しかし、氷河期世代の多くが歩んできた道はどうだったでしょうか。 新卒時の就職難に始まり、長引くデフレ下での低賃金労働、非正規雇用の不安定な身分。必死に食いつないで、ようやく50代にたどり着いた彼らの手元に、果たして「追加の拠出枠」を埋めるだけの余裕があるのか。

彼らが本当に求めているのは、「使い切れない枠の再利用」という高尚な金融システムではなく、「今日と明日の生活を支える、確かな可処分所得」のはずです。

投資は、あくまで余剰資金で行うものです。生活を守る短期バケツ、中期バケツを充実させ、余った資金があれば長期バケツに入れる。

それを、生活がギリギリの状態の人に向かって「さあ、枠を増やしたから老後のために投資しなさい」と言うのは、空腹で倒れそうな人に「今から米を植えろ」と説教するような、あまりにも冷酷な「無理解」と言わざるを得ません。根本的に方向がおかしいのですね。

結局のところ、この提言は「既に資産形成ができている層」や「50代で高年収を維持できている勝ち組」をさらに有利にするだけで、本当に支援が必要な「持たざる層」を置き去りにする結果になるとは思います。

お金持ちはこの制度による節税でウハウハですが、そうでない人たちには何のメリットもありませんしね。

そもそもiDeCoによる節税は、収入が多い人には意味がありますが、そうでない人は効果が薄いか、まったく効果がないかになります。

政治家が語る「資産運用立国」という言葉の裏には、こうした「庶民の財布の底」が見えていない、浮世離れした感覚が透けて見えます。

iDeCoの枠を増やす前にやるべきことは、彼らの給与を上げ、可処分所得を増やし、「投資という選択肢を検討できる土俵」に立たせることではないでしょうか。

私たちは、こうした「国の甘い誘い」に対しては、自分の財布とよく相談して、よく考えた方が良いとは思います。

お金持ちには確かに有利な制度です。ただ自分の家計が、果たしてその「追加枠」という名の重圧に耐えられるのか。見栄や節税の甘い言葉に流される前に、まずは自分の生活が守れるだけの資産があるのかを、冷徹に確認する必要があります。

氷河期世代へのアドバイス:バケツ戦略を壊さない

もしこの「追加枠」が実現した時、私たちはどう動くべきか。 答えは、「自分のバケツが溢れた分だけを、iDeCoという別の金庫に放り込む」ことです。

まずは短期バケツで生活防衛資金を確保。そして中期バケツで、直近数年で使う予定のまとまったお金の確保。さらに長期バケツはNISA枠を使って投資し、それでも余ったらiDeCoに入れればいいとは思います。

iDeCoのでの節税効果は大きいですが、それはあくまで稼いでいる人の話であって、そうじゃなければ現在の生活を圧迫してまで枠を埋める必要はありません。節税金額が大したことなければ、60歳までの資金拘束というリスクとリターンはちゃんと考えておいた方が良いでしょう。とにかくまずはNISAを埋めることですね。

50代のiDeCoは「余り水」だけでいい

Q太郎的な考え方としては、50代でiDeCoの枠を広げるべきなのは、すでに短期・中期バケツが溢れかえり、NISA枠も毎年埋まったうえで、使い道に困るほどの現金を持っている人だけでいいんじゃないかとは思います。

それ以外の、我々氷河期世代を含む大多数の人間にとって、50代で最も優先すべきは「節税」ではなく「流動性」です。バケツ戦略のように、不測の事態に備えて、ある程度はいつでも動かせるお金の確保を確保しておくことですね。

国が「もっと預けてもいいですよ」と言ってきたとき、裏を返せばそれは「あなたの資産を、もっと長い間、国の管理下に置いておきたい」というメッセージでもあります。

お金が余っているならいいですけど、そうじゃなければ「追加枠」という甘い罠に釣られて、自分の人生のハンドルを手放すことはよくよく考えた方が良いでしょう。60歳まで資産のコントロール権を失うことになりますしね。

今回のニュースは、資産運用立国を目指す高市内閣にとっての象徴的な政策になるでしょう。しかし、政治家が言う「強い経済」と、私たちの「個人の安心」は必ずしも一致しません。

iDeCoの枠が増えようが、仕組みが変わろうが、私たちのやるべきことは変わりません。 「自分のコントロールできる範囲で、自分のペースで資産を管理する」ことです。

国が用意した新しい制度は、賢く使えば強力な武器になりますが、溺れれば抜け出せない沼になります。

皆さんは、この「50歳以上の追加枠」、もしできたら使いたいと思いますか?それとも、もうこれ以上資金拘束されるのは御免ですか? ぜひ、コメント欄で皆さんの「老後の追い込み戦略」を教えてください。

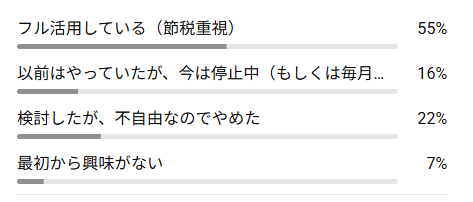

ちなみに前回のiDeCoや確定拠出年金の使用状況についてのアンケ―トの結果ですが、視聴者様の半数以上が利用しているという結果になりました。その一方で、以前やっていてやめた、もしくは減額した人は16%、検討はしたけどやめた方も22%ほどいました。

iDeCoについては、NISAと違って資金拘束が伴うため、単純に「お得だから」で済まない部分もあって、判断が難しいところですね。

最後に、このiDeCoや確定拠出年金という制度に対し、実際に最前線で向き合っている視聴者様のコメントを紹介します。

「退職を機に企業型DCがiDeCoに移行されたが、中途半端な額のまま資金ロックされている。ありがた迷惑な制度に困っている」

とのことです。中途半端な額だと、別に大して増えないのに資金ロックされているという状態は、なんかもやもやしますね。

次のコメントはちょっと文章をまとめさせてもらいました。

「会社で企業型DCが導入されたが、マッチングなしで上限1万円。退職予定なのでメリットもない。退職後はiDeCoに移管し、自営業として再出発する予定。もし事業がうまくいかなくても、iDeCoは『差し押さえ禁止財産』になるはず。これはある種の保険だ」

とのことです。iDeCoの「資金拘束」というデメリットを、逆に事業が失敗しても取り上げられない「差し押さえ禁止財産」として保管するのは面白いアイディアですね。事業リスクを負う自営業者にとって、この「法的な鉄壁さ」は確かに一つの保険としての機能を果たします。

次のコメントもちょっと文章をまとめさせていただきました。

「会社のDC導入が遅かったし、当時は良い商品もなかった。転職も考えていたので、自由選択だったが始めなかった。退職金や確定給付年金はあるが、あてにせず計算に入れていない。無事もらえたら娯楽費にするつもりだ」

とのことです。現時点で使えないお金は「あてにしない、計算に入れない」は、Q太郎もそういう考えですね。自分の人生のバケツ戦略からは、現時点では切り離しておく。そして、無事にもらえた時だけ、「ボーナスタイム」として娯楽費などに感謝して使うのが良いんじゃないとは思います。

この「期待しすぎない、でも道具としては淡々と処理する」という距離感は、国の二転三転する政策に振り回されず、精神の独立を保つために必要だとQ太郎は思います。本当に、びっくりするぐらい、コロコロ制度が変わりますしね。