取り崩し投資運用中のQ太郎です。

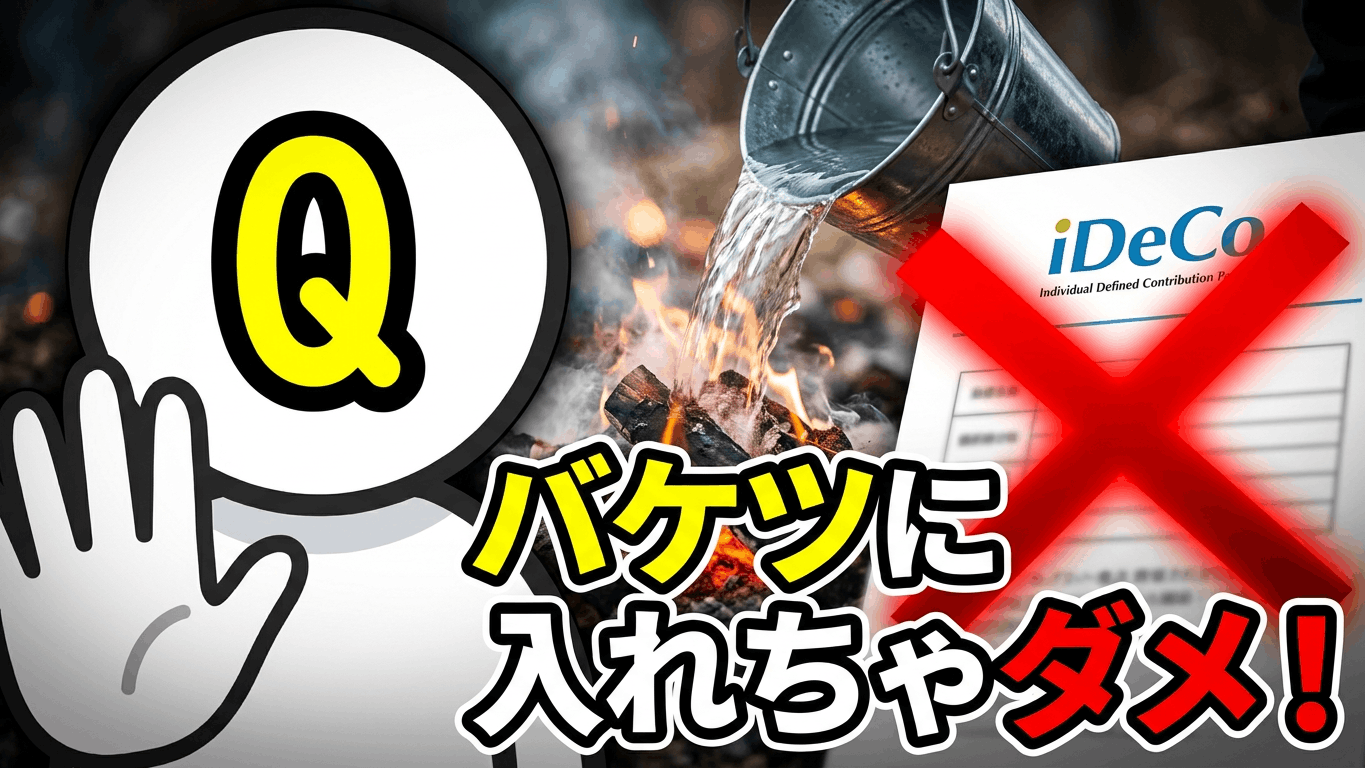

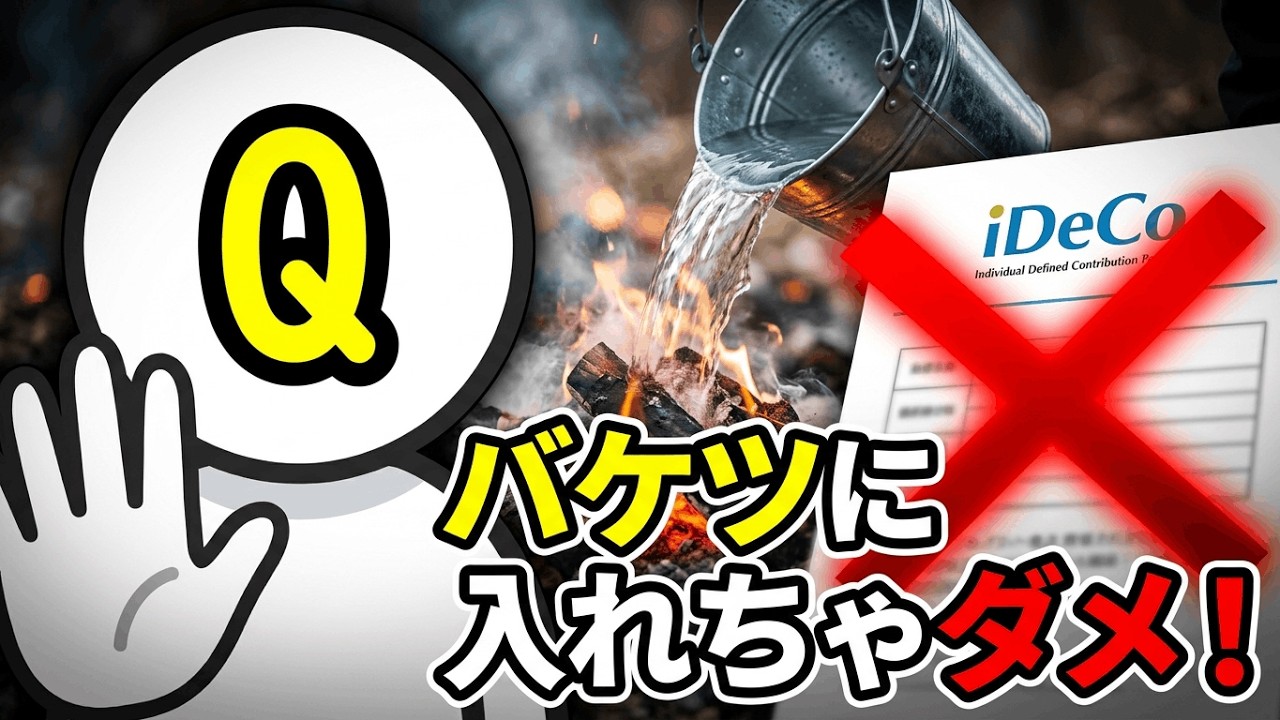

今回は、iDeCoや年金は、バケツ戦略に組み込むことができないという話についてです。

Youtubeで観たい方は以下のリンクから。

iDeCoは資産ではない。バケツ戦略に組み込めない『不自由』な理由

今回は、iDeCoや年金は、バケツ戦略に組み込むことができないという話についてです。

こんなご質問をいただきました。

「ちょっとずれた質問かもですが、1つ確認させてください。 自社で「確定拠出年金」をやっています。(退職金は自分で運用する) [毎月給料+同額の会社負担で積み立て、60歳から受給可能] こちらは「長期バケツ」と捉えて宜しいでしょうか?」

という質問をいただきました。

結論から言いますと、Q太郎的にはNOです。

これはiDeCoや公的年金も含め、現時点ではバケツ戦略に組み込むことはできません。それどころか、これらを資産としてカウントすることは、あなたの資産運用に「致命的な欠陥」をもたらす可能性があります。

なぜ、帳簿上の数字が増えているのに資産と呼べないのか。今日は、なぜiDeCoがバケツ戦略において「致命的な欠陥」を抱えているのか、お話しします。

コントロール権がない

受け取っていない状態のiDeCoや年金などをQ太郎が資産としない最大の理由。それは「コントロール権」が自分にないからです。

受け取った後はあなたの資産ですが、そうでなければ、60歳まで引き出せない金です。あなたのコントロール下にはありませんので、それはあなたの資産ではなく、いわば「国の管理下に置かれた人質」です。

想像してみてください。あなたの目の前に、1,000万円が入った金庫があるとします。しかし、その金庫の鍵を握っているのはあなたではなく「国」です。そして国はこう言います。「この金は君のものだが、60歳になるまで絶対に開けてはやらない」と。

本来、資産とは「自分の意志で、いつでも、何にでも変えられるもの」を指します。長期バケツにある個別株や投資信託、不動産であれば、暴落時であっても、あるいは急に現金が必要になった時であっても、自分の判断で売却し、現金化して使うことができます。つまり、あなたのコントロール下にあるわけです。

しかし、60歳まで引き出しが制限されているお金に、あなたは何の命令も下せません。それは、いわば「国の管理下に置かれた人質」です。人質を「戦力」として数える指揮官がどこにいるでしょうか? 自分の手元にないものは、資産ではないのです。

バケツの役割とは何か

ここで、Q太郎が何度も取り上げているバケツ戦略の根本に立ち返ってみてください。

なぜ資産をバケツに分けるのか。その理由は、バケツ本来の役割が「いざという時に火を消すこと」、つまり「消火活動」にあるからです。

人生には、予期せぬ「火の手」が上がることがあります。市場の歴史的な暴落という大火事。急な病気や怪我という火種。労働収入が途絶えるというボヤ。

これらの危機が訪れた時、私たちは手元のバケツを持って走り、水をぶっかけて火を消さなければなりません。

短期バケツには生活防衛資金を入れ、中期バケツには数年分の生活費を確保し、長期バケツにはインフレに負けないための株式を詰め込んでおく。この3つのバケツが、すべて「自分の手の届くところ」にあるからこそ、私たちは安心して生活を送れるのです。

基本的には短期バケツ・中期バケツを使って消火にあたりますが、場合によっては、長期バケツのリスク資産を取り崩して、消火に当たらなければならないときもあります。

あくまでこの3つは、あなたのコントロール下になければならないのです。そうじゃないと、いざというときの消火活動がおこなえません。

ところが、iDeCoや確定拠出年金はどうでしょうか。火の手が上がり、今すぐ水が必要な時に、「60歳まで待ってください」という預り証を持っていても、火は消せません。

不動産みたいに「流動性が低くてなかなか売れない」とかいうレベルの話では無くて、60歳まで完全に拘束されているのですね。

手元にないバケツは、物理的にバケツ戦略には組み込めません。現時点では資産にカウントせず、「無いもの」として扱わなければ、いざという時に「計算上の資産はあるのに、今日食べる現金がない」という黒字倒産のような事態に陥ることになります。

年金も「ノーカウント」

この理屈は、公的年金も全く同じです。 「将来これくらいもらえるはずだから、今の資産は少なめでも大丈夫」 もしあなたがそんな皮算用をしているなら、今すぐ改めた方がいいとは思います。

年金も、あなたの口座に現金が振り込まれるその瞬間まで、資産価値は「ゼロ」としてカウントすべきです。なぜなら、ルールを決めるのはあなたではなく国だからです。

受給開始年齢が65歳から70歳、75歳へと引き上げられるかもしれない。支給額が物価スライドで実質的に減らされるかもしれない。

ルールを決めるのは国であり、受給開始年齢も、支給額も、彼らのさじ加減一つで変わる。そんな「他人のルール」の上に乗っかった不確実な未来を、現在のポートフォリオに組み込むのは、あまりに危ういギャンブルと言えます。

あくまで受給後、数字が確定した時点で、あなたの資産として考えた方が良いでしょう。そもそも数字の確定していない物を組み込むわけにはいきませんし、いざという時に使えませんしね。

あくまで受給が始まり、数字が確定した時点で初めて「バケツ」に入れていい資産になる。それまでは、存在しない幻として扱うのが、現実的な考え方だとQ太郎は思います。

「貸付金」と「貯蓄型保険」に潜むリスク

同じ文脈で、Q太郎が厳しくチェックするのが「人に貸したお金」と「貯蓄型保険」です。

「人に貸したお金」も、あなたの資産としてカウントできません。銀行に貸したお金は引き出せますけど、友人とか知り合いとかに貸したお金は、いつでも手元に戻ってくるわけではないので、これも資産としてカウントできません。

友人に500万円貸したとしたら、その500万円が戻ってくるまでは、あなたの資産としてカウントできません。そのお金は、確実にあなたの手元からは消えているのです。いざというときに、あなたはその500万円を使えません。

相手が「今は返せない」と言えばそれまでです。コントロール権は貸した相手にあるわけです。

「お金の貸し借りをしない方が良い」というのも、貸している間は、資産のコントロール権が相手に移るからですね。「あげるつもりで貸せ」とはよく言いますが、「あげる」も「貸す」も、相手にコントロール権を奪われているという意味では同じです。どうせ同じことだったら、心理的な負担を減らすために、あげちゃってもいいんじゃないという話にもなりますね。

貯蓄型保険について

似たようなものに、貯蓄型保険というのがあります。これは要するに、保険の機能と、投資の機能を併せ持ったもので、掛け捨てではない保険ですね。

これは途中解約はできますが、その場合、ペナルティがついて、元本割れになる可能性もあります。結局のところ資金拘束が起こりますので、これもiDeCoや年金と考え方はおなじになります。資金拘束されている間は、バケツ戦略には組み込めません。

まとめ:真の資産防衛とは

さて、今回は「iDeCoや年金はバケツ戦略に組み込めない」というお話をしてきました。

帳簿上の数字が増えていくのを見るのは楽しいものです。しかし、私たちが生きているのはシミュレーションの中ではなく、予測不能なトラブルが次々と襲ってくる「現実」です。

暴落、病気、あるいは急なライフスタイルの変化。 人生に火の手が上がったその瞬間、あなたの手元にあるバケツが空っぽで、代わりに「60歳まで引き出せない権利」という書類だけを持っていたとしたら、その火を消すことはできません。

iDeCoや確定拠出年金、そして公的年金。 これらは、国という他人がルールを握っている「不確定な未来の約束」に過ぎません。受給開始年齢が引き上げられ、支給額が削られるリスクを、私たちはコントロールできないのです。

Q太郎が考える資産防衛の根幹は、「自分の人生のハンドルを、他人に渡さない」ということにあります。鬼滅の刃でいうところの「生殺与奪の権を他人に握らせるな」というやつですね。

60歳以降に届くお金は、あくまで人生のボーナス、あるいは「忘れた頃に届く予備の弾薬」程度に考えておくのが正解です。それがない状態でも、今の自分のコントロール下にある3つのバケツだけで、悠々と逃げ切れる体制を整えることが重要です。

「使えるお金」と「使えない数字」をしっかり分けておく。 この徹底したリアリズムこそが、国や会社の都合に左右されない、真の資産防衛をもたらしてくれます。

あなたは、いざという時に火を消せないバケツを、まだ「資産」と呼び続けますか? それとも、今日から手元のバケツを、より確実に、より厚く満たし始めますか?

皆さんは、この「資金拘束」のリスクをどう考えていますか? あるいは、iDeCo以外で「自分にコントロール権がある資産」をどう守っていますか? ぜひ、コメント欄で皆さんの防衛策を教えてください。

数字を味方に、そして自分の人生を自分の手で耕していきましょう。