新NISA一括投資→即毎月定率取り崩し運用中のQ太郎です。

今回は取り崩し投資で使っているeMAXIS Slim先進国債券インデックス投資信託の内容と、実際に300万円分買って一年持ってみた感想について述べていきます。

本記事をYouTube動画で観たい方はこちらのリンクから。

eMAXIS Slim先進国債券インデックス投資信託とは?

現在取り崩し投資でつかっているeMAXIS Slim先進国債券インデックス投資信託ですが、どんなものか解説してほしいとのコメントがいくつかあったので、今回はこれについて取り上げていきます。

eMAXIS Slimシリーズといえば、S&P500とかオルカンが有名ですし、ほとんどの人はそちらを買っているとは思います。eMAXIS Slimシリーズのよいところは、やはり経費率の安さですね。業界最安値を常に狙っているという姿勢がVTIとかVOOのヴァンガード社っぽくて好感が持てます。

それで今回紹介する先進国債券ファンドですが、経費率は0.154%と、この手の本流から離れているものにしては安いほうですね。運営は三菱UFJアセットマネジメントで、純資産総額も1543.65億円と申し分のない金額になっており、早期償還の可能性は低いとは思います。けっこうこれに投資する人いるんですね。設定日は2017年の2月27日で、運用期間も4年以上あって十分とは思います。新NISAブームで最近ぽっと出たわけのわからん投資信託というわけではありません。

最近はもっと安い先進国債券ファンドも出てきていますが、純資産総額が1000億円超えているのはeMAXIS Slimだけですので、安心感とのバランスからでもeMAXIS Slimがいいですね。

ちなみにこの前楽天証券で取り崩し投資用に買った金(ゴールド)投資信託の経費率は0.4%とかですしね。SBI証券の方のiシェアーズのゴールドファンドは0.2%ぐらいなので、SBI証券の人はそちらを買ったほうがいいでしょう。

eMAXIS Slim先進国債券インデックス

それで肝心の中身についてですが、外国債券インデックスマザーファンドを通じて日本以外の海外の債券というか国債に投資する形になります。

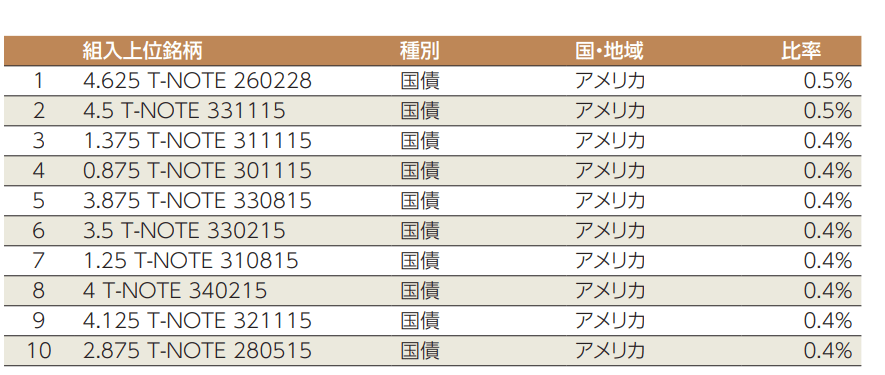

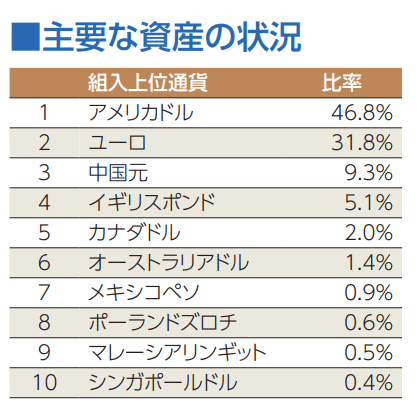

それで債券上位を観ていきますと、上位10銘柄はすべて米国債で埋め尽くされています。基本的には米国債がメインのファンドだと思ったほうがいいですね。 通貨別で見るとこんな感じで、米ドルが46.8%、ユーロ31.8%と、これだけで全体の80%近くを占めています。それでほかの通貨としては中国元が9.3%、ポンドが5.1%などがあり、ほかにもメキシコのペソとかマレーシアのリンギットとかシンガポールドルとかあります。

通貨別で見るとこんな感じで、米ドルが46.8%、ユーロ31.8%と、これだけで全体の80%近くを占めています。それでほかの通貨としては中国元が9.3%、ポンドが5.1%などがあり、ほかにもメキシコのペソとかマレーシアのリンギットとかシンガポールドルとかあります。

「中国とかメキシコとかマレーシアとか先進国ちゃうやん」と突っ込みが入りそうですが、そもそも本来このファンドが「先進国債券インデックス」といっているものは、「FTSE世界国債インデックス(除く日本)」というインデックスであり、日本を除く世界主要各国の公社債に投資するというものです。先進国だけではないのですね。

先進国の比率が多いため「先進国債券インデックス」という商品名にしたと思うのですが、正確には「eMAXIS Slim世界国債インデックス」が正しい商品名になりますね。「先進国」ってつけたほうがなんとなく安全そうなイメージのため、先進国債券インデックスにしたというのも考えられます。

しかしアメリカではあまり人気のないオルカンを日本人は好んでいますので、「世界国債インデックス」の商品名のほうがよかったんじゃないかという気もします。ヨーロッパは今後の成長が危ぶまれていますし、先進国が逆に負のイメージになってしまう気もしますしね。

ちなみにeMAXIS Slimシリーズ以外でも、ニセナスでおなじみのニッセイからも外国債券インデックスファンドが出ていますが、これもおなじ世界国債インデックスを使っています。中身はおなじものです。

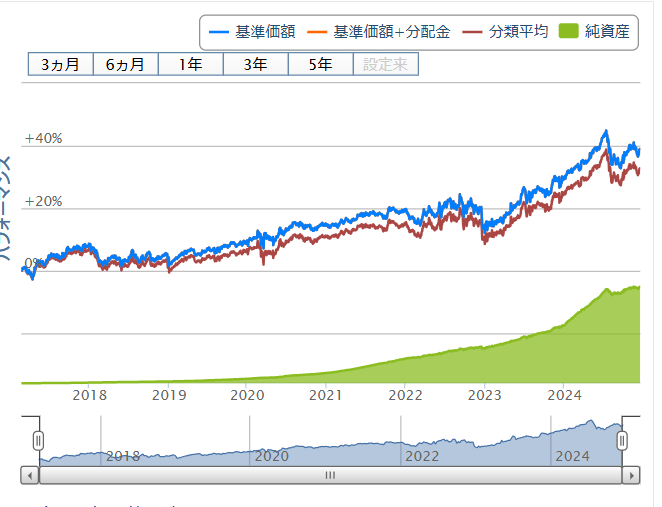

それでeMAXIS Slimのパフォーマンスですが、いちおうはゆるやかな右肩上がりになっています。コロナショックとか何とかショックのときは一緒に落ちている感じですね。実際に買ってみて思うのは、基本的には債券よりも為替による影響のほうが大きいと感じました。為替次第で利益が簡単に吹き飛ぶ感じですね。

これまでの年間平均リターンですが、4.95%と5%ぐらい出ています。ただこれも債券というよりも円安進行が進んだぶん増えた感じです。債券自体は米国の利上げで落ちていましたしね。

メリット・デメリット

メリット・デメリットを見ていきますと、まずメリットとしては世界各国の国債というか通貨に分散投資できるという点ですね。

日本円オンリーでは不安という方は、本ファンドに投資することで、世界中の通貨に手軽に分散投資できることになります。ドル預金したい人もこれを買っておけばいいですね。

それとボラティリティが低いので、株式ほどのジェットコースターにはなりにくいでしょう。

デメリットとしては、為替への依存、とくにドル円への依存がかなり大きいです。債券どうこうよりも単に外貨預金している感じになります。そのため、債券での利益が為替で簡単に吹き飛んだりします。

デメリット2つ目は、債券ですが分配金は出ません。いわゆるゼロクーポン債的なものだと思ってください。そのため、利益が欲しい場合は適宜売却したり、0.3%ルールとかを使って自分で取り崩す必要があります。このあたりの出口戦略が面倒な人には向かないとは思います。

実際に300万円分持ってみた感想

それで実際に300万円分持ってみた感想ですが、やはり基本的には為替依存度が高いので、外貨預金的なものという感じです。増えるかどうかは為替次第ですね。投資信託でドル預金する感じだと思ったほうがいいでしょう。

そのため買うタイミングとしては、円高になったときに仕込むのがいいですね。いまは円安なのでタイミングじゃないかなという気はします。

しかし海外債券はやはり為替リスクがあるので、安全資産ではないことは肝に銘じておいたほうがいいでしょう。あくまでリスク資産であって、バケツ戦略で言えば、長期バケツに置いておくものですね。

それと今回、300万円分を100万円に減らし、浮いた200万円をゴールドファンドと楽天SCHDにそれぞれ100万円ずつ投資することにしました。

それで現在、先進国債券ファンドの元本部分は108万円ちょいになりましたが、考えてみればこの余剰の8万円も3分の1にしないといけないので、さっそく3分の2の5.4万円ほど売却しました。

そんなわけで、来年からもひきつづき100万円で取り崩し投資を続けていきます。

まとめ

そんなわけでまとめると、

・先進国債券ファンドの経費率は0.154%、純資産総額は1543.65億円、設定日は2017年2月27日と、ファンドとしては安心感のある基準。

・基本的には米国債中心。通貨で見ると米ドルが46.8%、ユーロ31.8%と、これだけで全体の80%近くを占める。中国元が9.3%など、先進国以外の通貨もある。正確には「世界国債インデックス(除く日本)」。

・現在のパフォーマンスは年率5%弱。

・メリットは、世界各国の通貨へ手軽に分散ができること、ボラティリティが低いこと。

・デメリットは、為替依存が高いこと、分配金が出ないこと。

・基本的には外貨預金的なものだと思ったほうがいい。

・海外債券はあくまでリスク資産。

となります。

そんなわけで、日本円だけだと不安なので、世界各国の通貨に分散投資したいという人には手ごろでよいファンドだと思います。

またドル預金したい人も、銀行窓口で申し込むと高い手数料をぼったくられるので、これに投資したほうがましとは思います。

そんなわけで、使いどころとしては世界各国の通貨への分散投資や、外貨預金を手軽におこなうという目的での使い方がいいですね。ただあくまでリスク資産なので、「リスク取るなら外国債券より株式」という方は普通にS&P500とかを買ったほうがいいでしょう。

そんなわけで、手軽に外国債券に投資したい人や、ポートフォリオにちょっと入れておきたいという人は、ちょっと買っておいてもいいとは思います。