QYLD全力太郎ことQ太郎です。

積立投資枠も含めて今年の新NISAをどうするかについての質問が多かったので、さくっと説明していきます。

本記事をYouTube動画で観たい方はこちらのリンクから。

2024年新NISA戦略

さて、今年の新NISA戦略です。

成長投資枠

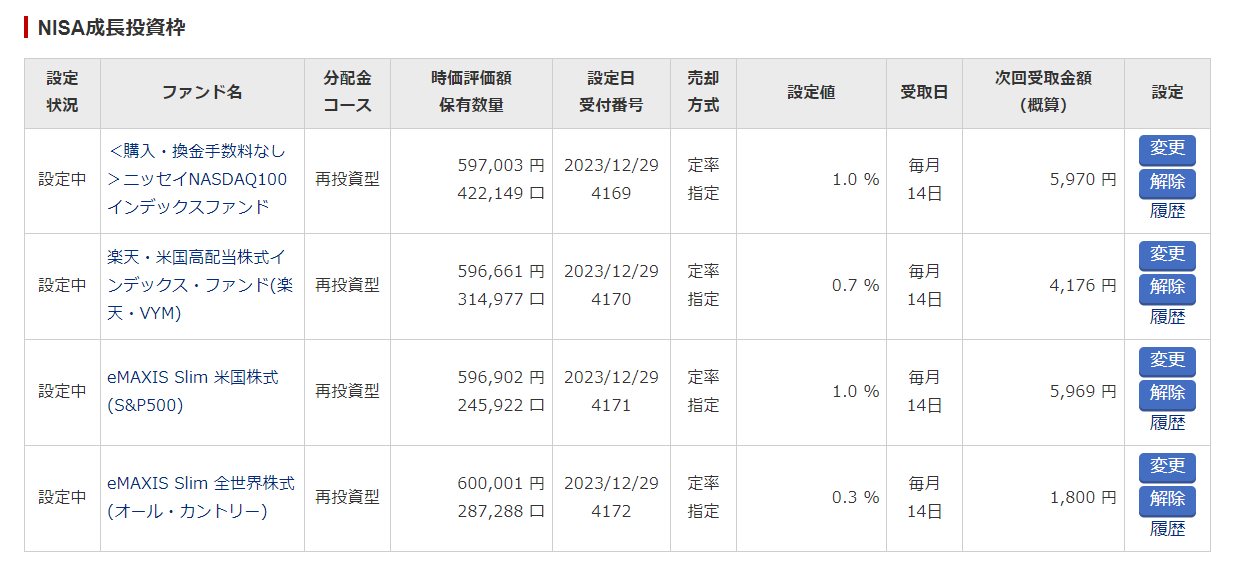

成長投資枠の240万円については以前「疑似JEPI」の動画で述べたので、詳細はそちらを参照してください。

ここでは簡単に説明しますが、まず年初一括でニッセイナスダック、eMAXIS SILIMのS&P500とオルカン、楽天VYMをそれぞれ60万円ずつ買います。というかすでに買って口座に入っています。

それらを楽天証券の自動売却機能でいきなり毎月取り崩していきます。

ニッセイNASDAQ100

疑似QYLD(毎月1%)

eMAXIS Slim S&P500

疑似XYLD(毎月1%)

eMAXIS Slimオルカン

0.3%ルール(毎月0.3%)

楽天VYM

疑似JEPI(毎月0.7%)

自動売却設定もすでにしていて、1回目は1月14日の設定です。1月14日に設定すると、その日に現金が受け取れるということで、実際の取り崩しは1月5日ぐらいにおこなわれます。

各月の1日に取り崩したい場合は、7日ぐらいに設定しておくといいでしょう。次回2月は7日にしようと思います。

これは楽天証券の自動売却設定画面ですが、だいたいいくらもらえるかを概算してくれますので便利です。1回目はだいたい1万8千円近くもらえますね。実際にいくら入ったかはまた報告します。税金かからないのでフルでもらえるのがいいですね。

ちなみに特定口座で、楽天VYMを0.3%で毎月取り崩す疑似VYMも実験でやっています。というかそもそもVYMなので、疑似なのかどうか微妙なところがありますね。

積立投資枠

次に積立投資枠ですが、

eMAXIS Slim S&P500

eMAXIS Slim オルカン

楽天 S&P500

楽天オルカン

の4つの投資信託にそれぞれ2万5千円の合計10万円を毎月積み立てていくことにしました。

eMAXIS Slimと楽天の2種類を持つ意味や、米国とオルカンを両持ちにするですが、とくに意味はありません。パフォーマンスの違いを見たいというぐらいでしょうか。

一括じゃなくて積み立てにするのは、楽天プレミアムカードに加入してしまったからです。

加入後に、空港のラウンジが無料で使えるプライオリティパスの利用が年5回になったりとか速攻で改悪があったのでやめようかすごい悩んだのですが、せっかくなので続けることにしました。それで、すこしでも元をとるためにキャッシュカード積み立てをすることにしました。

このまえ台湾の桃園空港のラウンジでさっそくプライオリティパスを使ったのですが、食べ物・飲み物があってけっこう快適でした。無料で食事をとることができるので、自腹で払うことを考えたら、クレカ積み立てと合わせれば十分にもとは取れるかなとは思いました。あと海外保険が海外へ出るだけで自動付帯されるのも便利です。

積立投資枠は5年間でフルに積み立てて、それからすぐに0.3%ルールで崩していこうかと思います。

ちなみに自動売却機能は、最低1000円以上の売却がないと機能しません。0.3%ルールだとだいたい40万円以上積み立てないとつかいものになりません。

まとめ

そんなわけで成長投資枠は年初一括からの取り崩し、積立投資枠は楽天プレミアムカードと楽天キャッシュをフル稼働させての毎月10万円積み立て。5年後に0.3%ルールで取り崩そうと思います。

しかし疑似QYLDを2年ほどやって、配当受け取るより一括購入からの取り崩しのほうが税金的にも有利なのを体験してしまったため、今後は高配当より取り崩しのための一括投資が多くなるとは思います。配当だとその金額にフルで税金払わないといけませんしね。もう「取り崩し専門チャンネル」と名乗ってしまっていいような気がしてきました。

QYLD・XYLDについても、パフォーマンスや税金面からしても疑似QYLD・疑似XYLDに移行していくのがいいかなとは思いました。

ちなみにQYLDは以前まで400万円分といっていましたが、現在ではいつのまにか増えていて450万円になっています。XYLDの方も420万円ぐらいになっていますね。

これを300万円まで削って、特定口座で疑似QYLD・疑似XYLDを運用していこうかなとは思います。