新NISA一括投資→即毎月定率取り崩し運用中のQ太郎です。

今回は、新NISAと特定口座を使った取り崩し投資の今年一年の総括です。

本記事をYouTube動画で観たい方はこちらのリンクから。

取り崩し投資総まとめ2024

それでは取り崩し投資の総括です。総括と言えば共産主義的なアレのおかげであまりいいイメージのある言葉ではありませんが、とりあえず総括をします。

新NISA

まずは新NISAの4本の投資信託です。

1:ニッセイNASDAQ100(毎月1%)

分配金合計:80,379円

分配金利回り:13.5%

元本部分:60万円→71万2,836円

トータルリターン:+19万3,215円(+32.2%)

疑似QYLDのニセナスの1%取り崩しですが、分配金合計は80,379円、分配金利回りは13.45%となりました。元本部分は71万2,836円と、今年は投資額の60万円を割り込むことは一度もありませんでしたね。

2:eMAXIS Slim S&P500(毎月1%)

分配金合計:81,255円

分配金利回り:13.5%

元本部分:60万円→71万8,743円

トータルリターン:+19万9,998円(+33.3%)

疑似XYLDのS&P500の1%取り崩しですが、分配金合計は81,255円とニセナスを超えています。分配金利回りは13.5%、トータルリターンは+33.3%と、こちらもニセナス超えですね。今年はNASDAQよりS&P500が強かった1年になりました。

3:eMAXIS Slimオルカン(毎月0.3%)

分配金合計:24,857円

分配金利回り:4.1%

元本部分:60万円→74万5,206円

トータルリターン:+17万0,063円(+28.3%)

来年から楽天SCHDに置き換え予定のオルカン0.3%ルールですが、分配金合計は24,857円、分配金利回りは4.1%となりました。4%ルールの数字になっていますね。トータルリターンは+28.3%と、S&P500に比べて劣後しています。

4:楽天VYM(毎月0.7%)

分配金合計:56,089円

分配金利回り:9.3%

元本部分:60万円→70万2,262円

トータルリターン:+15万8,351円(+26.4%)

最後にVYMを0.7%で取り崩す疑似JEPIですが、分配金合計は56,089円、分配金利回りは9.3%となりました。トータルリターンは+26.4%と、4本の中では一番低いですね。

そんなわけでパフォーマンス順にまとめると、

TR 分配金合計

eMAXIS Slim S&P500(毎月1%):+19万9,998円(+33.3%)、81,255円(13.5%)

ニッセイNASDAQ100(毎月1%):+19万3,215円(+32.2%)、80,379円(13.5%)

eMAXIS Slimオルカン(毎月0.3%):+17万0,063円(+28.3%)、24,857円(4.1%)

楽天VYM(毎月0.7%):+15万8,351円(+26.4%)、56,089円(9.3%)

となり、S&P500がもっともパフォーマンスがよいという結果になりました。毎月1%取り崩してこの成績なので、さすがに最強インデックスと言われているだけありますね。逆に一番ふるわなかったのが楽天VYMです。高配当系はトータルリターンが弱いというのはありますね。

新NISA口座全体で観た場合は、

取り崩し金額合計:24万2,580円

分配金利回り:10.1%

トータルリターン:+72万1,627円(+30.1%)

となりました。今年は年初一括で30%ぐらいの利益が出たことになりますね。

特定口座(楽天証券)

次に楽天証券の特定口座の定率取り崩しです。

1:eMAXIS NASDAQ100インデックス(毎月1%)

分配金合計:16万8,956円

分配金利回り:16.9%

元本部分:100万円→149万7,687円

トータルリターン:+90万4,063円(+90.4%)

疑似QYLD実験につかっていたナスダック投資信託ですが、今年の分配金合計は16万8,956円、分配金利回りは16.9%となりました。3年ぐらいやってだいぶ増配しましたね。元本部分も減るどころかむしろ50%近く増えており、トータルリターンも+90.4%ともうすぐ2倍になりそうです。

2:eMAXIS Slim 米国株式(S&P500)(毎月0.3%)

分配金合計:52,502円

分配金利回り:5.3%

元本部分:100万円→162万2,529円

トータルリターン:+71万5,075円(+71.5%)

0.3%ルールでつかっていたS&P500ですが、分配金合計は52,502円、分配金利回りは5.3%となりました。これも3年ぐらいかけて増配していますね。トータルリターンは+71.5%です。

3:楽天レバナス(毎月2%)2月スタート

分配金合計:27,962円

分配金利回り:28.0%

元本部分:10万円→13万4,289円

トータルリターン:+4万3,829円(+43.8%)

元本保証レバナスの毎月2%取り崩しですが、これは2月スタートなので1か月分足りない状態になります。分配金合計は27,962円、分配金利回りは投資詐欺を疑うというかもはや投資詐欺レベルの28.0%でした。毎月2%取り崩しをしてたらこうなりますね。トータルリターンは+43.8%です。元本保証状態の2倍まではまだ遠いですね。

4:ニッセイNASDAQ100(毎月1%)

分配金合計:13万0,579円

分配金利回り:13.1%

元本部分:100万円→122万2,640円

トータルリターン:+34万9,694円(+35.0%)

ニセナスの1%取り崩しは、分配金合計は13万0,579円、分配金利回りは13.1%、トータルリターンは+35.0%です。新NISA口座のニセナスのパフォーマンスが+32.2%なので、これは時期の違いがありますね。

5:楽天VYM(毎月0.3%)

分配金合計:41,872円

分配金利回り:4.2%

元本部分:100万円→125万5,978円

トータルリターン:+29万3,094円(+29.3%)

楽天VYMの0.3%取り崩しであるガチVYMですが、分配金合計が41,872円、分配金利回りが4.2%になりました。実際のVYMに近いような、けっこう常識的な数字ですね。トータルリターンは+29.3%です。

6:楽天VTI(毎月1%)

分配金合計:13万7,842円

分配金利回り:13.8%

元本部分:100万円→122万4,268円

トータルリターン:+35万2,796円(+35.3%)

楽天VTIの1%取り崩しは、分配金合計が13万7,842円、分配金利回りは13.8%です。トータルリターンは+35.3%と、S&P500の1%取り崩しより成績がいい結果となりました。

7:楽天S&P500(毎月0.7%)

分配金合計:10万2,552円

分配金利回り:10.3%

元本部分:100万円→127万7,382円

トータルリターン:+34万3,936円(+34.4%)

S&P500で毎月0.7%取り崩す疑似JEPIもどきですが、分配金合計は10万2,552円、分配金利回りは10.3%となりました。トータルリターンは+34.4%と、楽天VYMの0.7%取り崩しよりよいパフォーマンスです。

8:eMAXIS Slimオルカン(毎月0.3%)

分配金合計:43,029円

分配金利回り:4.3%

元本部分:100万円→129万6,507円

トータルリターン:+33万1,979円(+33.2%)

eMAXIS Slimオルカンの0.3%ルールは、分配金は43,029円、分配金利回りは4.3%と、まあ常識的な4%ルールの範囲ですね。トータルリターンは+33.2%となりました。

9:楽天オルカン(毎月0.4%)2月スタート

分配金合計:51,437円

分配金利回り:5.1%

元本部分:100万円→123万7,989円

トータルリターン:+27万8,563円(+27.9%)

楽天オルカンの0.4%ルールは、分配金合計は51,437円、分配金利回りは5.1%となりました。2月スタートなので、トータルリターンでは+27.9%と、eMAXIS Slimオルカン0.3%取り崩しの+33.2%に比べると劣後しています。

10:eMAXIS Slim 先進国債券インデックス(毎月0.3%)2月スタート

分配金合計:10万1,980円

分配金利回り:3.4%

元本部分:300万円→305万2,541円

トータルリターン:+15万4,521円(+5.2%)

2月スタートの先進国債券インデックスですが、分配金は10万1,980円、分配金利回りは3.4%、トータルリターンは+5.2%となりました。ほぼ為替依存です。観測として300万円も必要ないですし、計算も面倒になるので、来年からは100万円に減らして、100万円をゴールド(金)の投資信託に入れて取り崩し投資をする予定です。

そんなわけでトータルリターン順に並べると

TR

eMAXIS NASDAQ100(毎月1%):+90万4,063円(+90.4%)

eMAXIS Slim S&P500(毎月0.3%):+71万5,075円(+71.5%)

楽天レバナス(毎月2%):+4万3,829円(+43.8%)

楽天VTI(毎月1%):+35万2,796円(+35.3%)

ニッセイNASDAQ100(毎月1%):+34万9,694円(+35.0%)

楽天S&P500(毎月0.7%):+34万3,936円(+34.4%)

eMAXIS Slimオルカン(毎月0.3%):+33万1,979円(+33.2%)

楽天VYM(毎月0.3%):+29万3,094円(+29.3%)

楽天オルカン(毎月0.4%):+27万8,563円(+27.9%)

eMAXIS Slim 先進国債券(毎月0.3%):+15万4,521円(+5.2%)

となり、当然というかなんというか3年前から投資していたものがトップになりましたね。今年から取り掛かったVTI、Nasdaq、S&P500あたりは似たようなパフォーマンスで、オルカンとVYMあたりがもう一つのグループといった感じでしょうか。

先進国債券は株式と比べると、債券なのであまり増えないという感じですね。為替依存なので、円高へ向かったら利益が一気に吹き飛ぶので、外国債券投資は意味が無いという人もいます。個人的にも債券はそこまで重視はしていませんね。日本国債と米国の生債券は一応持っていますが、積極的に投資しようという感じではないです。

取り崩し金額合計は、

分配金合計:85万8,711円(税引後80万9,654円)

税金合計:49,057円

分配金利回り:7.7%(税引後7.3%)

トータルリターン:+376万4,856円(+33.9%)

となりました。今年は本当に株価がよく上がりましたね。正しくは株価というよりも円安による為替利益ですね。

特定口座(SBI証券)

次にSBI証券の特定口座での定額取り崩しです。すべて2月スタートです。

・eMAXIS Slim S&P500

(定額0.3%(毎月3000円))

分配金合計:33,000円

分配金利回り:3.3%

元本部分:100万円→173万5,972円

トータルリターン:+76万8,972円(+76.9%)

4%ルールで使っていたeMAXIS Slim S&P500は、分配金利回りは3.3%と、これは固定ですね。トータルリターンは+76.9%となりました。

・ニッセイNASDAQ100

(定額1%(毎月1万円))

分配金合計:11万円

分配金利回り:11%

元本部分:100万円→121万9,897円

トータルリターン:+31万9,897円(+32.0%)

ニセナス定額1万円取り崩しのほうも、トータルリターンは+32.0%となりました。楽天のほうのニセナス定率取り崩しが+35.0%いっているので、スタート時期の遅れで差が出ていますね。

・eMAXIS Slim オルカン

(定額0.3%(毎月3000円))

分配金合計:33,000円

分配金利回り:3.3%

元本部分:100万円→128万3,752円

トータルリターン:+31万6,752円(+31.7%)

オルカン定額0.3%ルールのほうは、トータルリターンは+31.7%と、ニセナスとあまり変わらないパフォーマンスになりました。これも開始時期の問題ですね。

・SBI日本高配当ファンド

(定額0.3%(毎月3000円))

分配金合計:33,000円

分配金利回り:3.3%

元本部分:100万円→107万3,285円

トータルリターン:+10万6,285円(+10.6%)

日本高配当ファンドですが、トータルリターンは+10.6%と、鳴り物入りで登場したわりには、+30%ぐらいいっている米国株式と比べるとかなりさえないですね。先進国債券が+5%以上なので、それよりましみたいな感じになっています。現在は分配金再投資からの取り崩しですが、来年からは取り崩しを行わず、分配金のみで1年の結果を見てみます。

・eMAXIS Slim 先進国債券

(定額0.3%(毎月3000円))

分配金合計:33,000円

分配金利回り:3.3%

元本部分:100万円→102万4,507円

トータルリターン:+5万7,570円(+5.8%)

最後に先進国債券インデックスのほうは、トータルリターンは+5.8%となりました。為替の影響が大きいですね。

そんなわけでトータルリターン順に見ていくと、

TR

eMAXIS Slim S&P500(定額0.3%):+76万8,972円(+76.9%)

ニッセイNASDAQ100(定額1%):+31万9,897円(+32.0%)

eMAXIS Slim オルカン(定額0.3%):+31万6,752円(+31.7%)

SBI日本高配当ファンド(定額0.3%):+10万6,285円(+10.6%)

eMAXIS Slim 先進国債券(定額0.3%):+5万7,570円(+5.8%)

となり、S&P500以外の今年から始めた投資信託では、日本高配当がけっこう劣後してしまっていますね。やはり高配当系の弱さが目立っています。それとオルカンは始めた時期がよかった感はあります。

取り崩し金額合計は、

分配金合計:24万2,000円(税引後23万4580円)

税金合計:7,420円

分配金利回り:4.8%(税引後4.7%)

トータルリターン:+157万1,308円(+31.4%)

となりました。1%取り崩しのニセナスが分配金利回りを押し上げていますが、基本的には定額なので4%ぐらいに収まる形ですね。

それと12月20日にSBIでもSCHDの投資信託が発売されますので、これを100万円分買ってどれだけ配当金が入るかを見ていきたいとは思います。

まとめ

そんなわけで、すべての口座の分配金合計は、

新NISA:24万2,580円

楽天特定:85万8,711円

SBI特定:24万2,000円

合計:134万3,291円(税引後128万6,814円)

利回り:7.3%(税引後7.0%)

税合計:56,477円(税率4.2%)

ガチ分配金の場合の税金:27万2,890円(税率20.315%)

となりました。やはり取り崩しだと税金が安いですね。ガチ分配金だと20.315%の27万2,890円をがっつり持っていかれてしまいますしね。このあたりの税金の安さも取り崩し投資の良いところとは思います。

ただ新NISAの場合は配当の税金はかかりませんので、新NISAで高配当関係を買って、特定口座で取り崩し投資をするという戦略でもいいですね。

トータルリターン合計は前回の動画でもいいましたが、

トータルリターン合計

+605万7,791円(+32.7%)

総額

1,850万円→2455万7,791円

となります。

そんなわけで、今年のパフォーマンスは+30%ちょいと、けっこう伸びた年になりましたね。株式の伸びもありましたが、ほとんど為替依存ですね。

それにしても日本高配当ファンドが期待していたよりもしょぼかったかなというのはありますね。S&P500やオルカンが30%以上を出すなか、日本高配当は分配金込みで10%でしたしね。

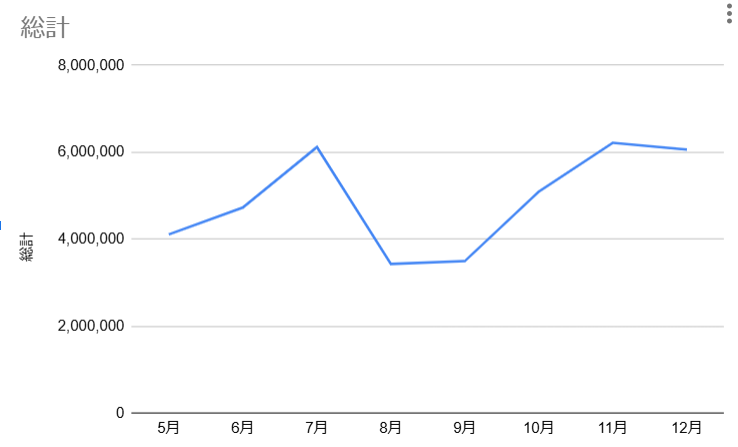

トータルリターンの推移ですが、7月に1回ピークが来て、そこからがくんと落ちて、またピーク時ぐらいにもどった感じですね。ピークと底値の差が約270万円と結構な差があります。たった一か月で-270万円ってけっこう大きいですね。こういうのを見ると「いったん売って、底値で買い戻して」をやりたくなるのも無理はないとは思いますが、実際にやるのは無理とは思います。やったところで、いつ底値なんだって話ですしね。

そんなわけで、今年の年初一括投資と積立投資でどれだけ差が出たのかのデータと、来年、新NISAで年初一括で買うものや、取り崩し投資で買うものについての動画も順次出していきたいと思います。