QYLD全力太郎ことQ太郎です。

前回は米国債券ETF「BND」について解説しました。詳細は以下の記事を参照してください。

今回は100万円分購入したBNDの運用成績と、気付いたことなどを述べていきます。

BNDに100万円投資した結果

今年(2021年)の4月に購入し、7月に入ってから株価が上昇していますね。

ただ上昇といっても、グラフで見るとすごい上がったように見えますが、1~2%程度です。債券ETFなので動きは緩やかです。ただ債券ETFでも「TLT」だと動きはかなり荒いですね。

トータルの収益は?

現在の時価評価額は以下のとおりです。

[su_note note_color=”#ffffff” radius=”10″]

平均取得価格85.24ドル、時価評価額8,826.06ドル(102枚)[/su_note]

含み益は131.77ドルになります。

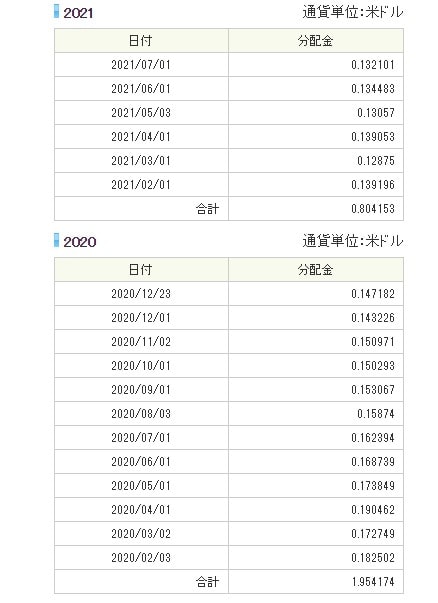

これまでの分配金は以下のとおりです。

| 税引き後 | ||

| 2021/4/12 | 0.5 | 0.42 |

| 2021/4/12 | 1.39 | 1.02 |

| 2021/4/12 | 0.03 | 0.03 |

| 2021/5/11 | 13.32 | 9.58 |

| 2021/6/8 | 13.72 | 9.86 |

4月は何度か分割購入したせいで、変な分配金の入り方をしています。基本的には1カ月に10ドル弱を受け取れていますね。

分配金の合計は税引き後で20.91ドル。

含み益と合わせて152.68ドルのプラスになります。

トータルリターンがマイナスのQYLDやYYY、SRETと比べて、BNDのほうがリターンが良いですね。

BNDの問題点

このままの状態が続くと、年間の税引き後分配金は110~120ドルの間ぐらいかと思われます。

ただ分配金は右肩下がりの減少傾向(SBI証券サイトのデータ)にありますので、もっと少なくなる可能性もあります。

ETF自体の安定感はありますが、低金利が続くと、分配金のうまみは減っていきますね。

まとめと筆者の見解

分配金は少ないですし、値上がりもゆるやかなので、資産をがっつり増やしたいという人には不向きなETFかと思います。

ただ、少ないながらも地道に増えているという実感がありますので、資産額の大きい人が、一部を債券に割りあてて運用するのはありでしょう。

とくに40代50代以降で、運用期間が短く資産が多いという方は、アセットアローケーションに債券を組み入れたほうが安全かと思います。

前回も書きましたが、筆者はITバブルやリーマンショックを経験しているので、安定資産の必要性を感じています。

稼ぎですぐに取り戻せる程度の投資額でしたら株のみでもいいですが、運用額が大きくなったときは、違うアセットへの投資も検討したほうがいいかと思います。