インデックス投資取り崩し運用中のQ太郎です。

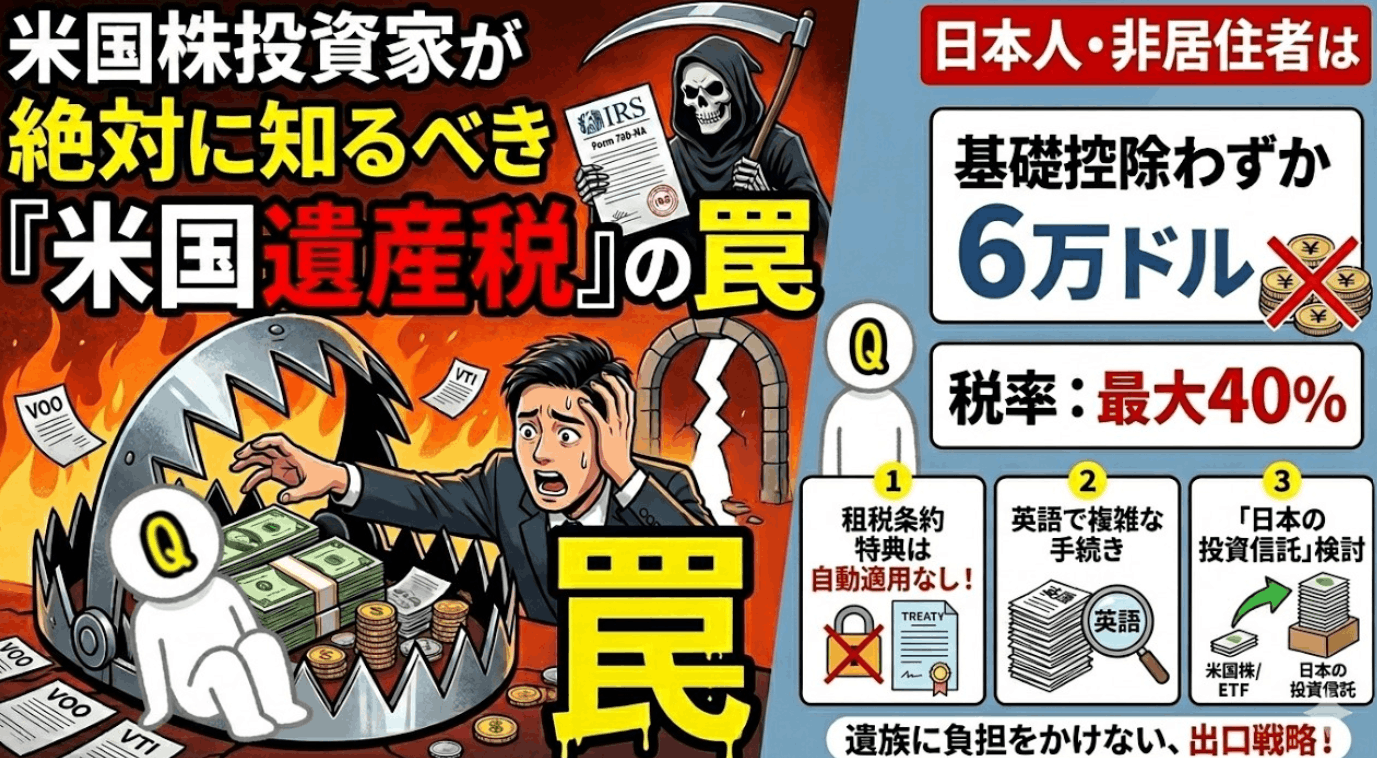

今回は、米国株や米国ETFを保有している方が亡くなった際、避けては通れない「米国遺産税(Estate Tax)」のリスクと、その対策について詳しく解説します。

Youtubeで観たい方は以下のリンクから。

米国遺産税(Estate Tax)の仕組み

1. 米国遺産税とは?日本居住者にも関係あるの?

結論から言うと、日本に住んでいる日本人であっても、米国株や米国ETFを持っていれば米国遺産税の対象になります。

日本の相続税とは別に、アメリカ側からも課税される可能性があるのです。

「日本の証券会社(楽天証券やSBI証券など)で買っているから大丈夫」という理屈は通用しません。

どこの証券会社かではなく、「どこの国の資産を持っているか」が重要だからです。

2. 課税される条件:基礎控除はわずか「6万ドル」

米国の遺産税が恐ろしいのは、非居住者(日本人など)に対する基礎控除が非常に少ない点です。

-

基礎控除額: わずか 6万ドル(約900万円)

-

税率: 18% 〜 最大40% の累進課税

米国株やETFの合計評価額が6万ドルを超えている場合、超えた部分に対して高い税率が課せられます。

VOOやVTIをコツコツ積み立ててきた人は、案外あっさりとこのラインを超えてしまうため、注意が必要です。

3. 「日米租税条約」という救済策と、その落とし穴

ただし、日米間には租税条約があり、これを利用すれば「全世界の財産に占める米国資産の割合」に応じて、米国人並みの大きな控除を受けることが可能です。

これによって実質的に税額がゼロになるケースも少なくありません。

しかし、ここが最大の注意点です。 この特典は「自動的」には適用されません。

-

亡くなってから9ヶ月以内に、米国の国税庁(IRS)へ「Form 706-NA」という申告書を提出する必要があります。

-

すべて英語かつドルベースでの手続きとなり、現地の弁護士や税理士の力が必要になるため、遺族への負担は相当なものになります。

4. 具体的な手続きの流れと負担

万が一の際、遺族は以下のような複雑なステップを踏まなければなりません。

-

証券口座の凍結: 相続手続きのために残高証明を取得。

-

IRSへの申告: 非常に難解な書類を英語で作成・提出。

-

日本の外国税額控除: 米国で払った税金がある場合、日本の相続税申告で二重課税を調整。

「ぶっちゃけ、かなり面倒くさい」のが現実です。

手続きに1年以上かかることもあり、専門家への費用もバカになりません。

5. シンプルで強力な「3つの対策」

遺族に負担をかけないために、元気なうちにとれる対策はシンプルです。

-

米国資産を6万ドル以下に抑える: 合計評価額を常に意識し、超えそうなら利益確定する。

-

早めに売却・現金化: 高齢になったら、リスク資産を徐々にキャッシュアウトしていく。

-

日本の投資信託に乗り換える: これが最もおすすめの解決策です。 S&P500やオルカン(eMAXIS Slimなど)の「投資信託」は、日本の運用会社が発行する「国内資産」扱いになるため、米国遺産税の対象になりません。中身が米国株であっても、箱が日本産なら安全なのです。

まとめ:出口戦略こそが最大の優しさ

戦略としての米国株投資は素晴らしいですが、最後(出口)で遺族が「米国株なんて買ううんじゃなかった!」と泣きを見ないようにしたいものです。

今は日本にも非常に優秀な低コスト投資信託がたくさんあります。相続の観点からは、直接米国ETFを持つよりも投資信託の方が圧倒的に有利です。早めの対策を検討してみてください。