新NISA一括投資→即毎月定率取り崩し運用中のQ太郎です。

今回は質問のあった、暴落中も取り崩しをするのかどうかについてです。

本記事をYouTube動画で観たい方はこちらのリンクから。

暴落中も取り崩しを続ける?

さて、株式市場が暴落したときに、それでも取り崩しをするかどうかについてです。

結論から先に言えば、暴落だろうが何だろうが取り崩します。というか、そもそも老後にそれが生活資金になるのなら、取り崩さざるをえなくなります。そのお金がなければ生活できないのであれば、取り崩すしかないのですね。

ドルコスト平均法

ここで取り崩しの逆である「ドルコスト平均法」について考えてみましょう。

取り崩しは口数を減らしていくのに対して、こちらは増やしていくのですね。

一般的に、毎月一定額を投資していくドルコスト平均法の場合、株価が急上昇しようが、大暴落しようが、毎月かならず一定額を投資していかなくてはなりません。市場の状態がどうであれ、最初に決めたルールは守っていかなくてはならないのですね。

暴落したのなら、むしろたくさんの口数を買うことができますので、お得ともいえます。逆に上昇相場だったら買える口数は減るので、どちらかといえば暴落のほうがお得感があるというか、暴落大歓迎みたいな感じになったりします。

よくある「ドルコスト平均法で投資していったら、毎年5%の利回りだったら20年で2.5倍」みたいな、投資詐欺を思わせるうさんくさい複利グラフがあります。

投資を長くやっていれば、上がったり下がったりで、こんなきれいに右肩上がりになるわけないというのはわかるかと思いますが、とにかくドルコスト平均法の絶対条件は「途中でドルコスト平均法をやめないこと」です。

株価の調子が良い時にやったり、暴落時にはやらなかったりではまずいのです。

投資家の意思を介入させず、自動で積み立てて放置というのが、積立投資の正しい形でしょう。

取り崩し投資

一方の毎月の取り崩しです。

Q太郎がいまやっているのは、一括投資からの即毎月取り崩しです。

たとえばS&P500を一括で買って、即毎月定率0.3%ずつ取り崩す0.3%ルールなどですね。楽天証券だと定率の自動売却機能がつかえますので、一度設定してしまえば一生オートで取り崩しをしてくれます。

投資信託を買った瞬間に出口対策もしてしまえるので、将来的にも面倒なことがないのいいですね。

というか、そもそもこの定率の自動売却機能がなかったら、面倒くさすぎて取り崩し投資などやってられません。

毎月自分で0.3%計算して、その金額を手入力とか、絶対に無理ですね。1年に1回の4%ルールですら、2年目でやるの忘れてそのまま放置していたぐらいなので、毎月とか絶対に無理です。

現在定率の自動売却は楽天証券でしかできません。SBI証券のほうは定額の自動売却ですね。そのため現在は、楽天証券で定率、SBI証券で定額の取り崩しをしています。

定額と定率の違いやメリット・デメリットについては、こちらの動画を参照してください。取り崩しについての重要な知識なので、把握しておいたほうが老後に困らないとは思います。

ただこの取り崩し投資は、変動資産のボラティリティを減らすことにもなるので、若い人は取り崩さずにそのままキープし続けたほうが資産の最大化という意味ではよいでしょう。

取り崩しは老後やFIRE後など、資産のボラティリティを抑えたい人向けですね。

ある程度資産が大きくなって、40歳後半や50歳で定年退職も近いという方は、アセットアロケーションも調整して、資産変動を抑えることも考えたほうがいいとは思います。

若くて仕事があるうちは、稼ぐことでキャッシュ部分を増やせますが、60代以降になるとそういうわけにもいかなくなります。健康寿命はせいぜい70歳ちょいなので、60歳すぎてからの老後は、実質10年ちょいぐらいしかなかったりします。50歳から数えても20年ちょいです。

そのため、時間を活かせる若い人とおなじ感覚で、「インデックス投資フルつっぱで30年持っていれば大丈夫」「レバナス買って、あとは気絶」みたいな投資方法は、40代後半から50歳を過ぎたあたりからは年齢に合わなくなってきているので、ちょっと考えたほうがいいでしょう。というか、ちゃんとアセットアロケーションを考えて運用したほうがいいでしょう。

若いころはそもそも投資額が数百万円とかのレベルなので、0になっても取り返すことができますし、むしろ若いころに失敗しておいたほうが損失は少ないのですが、四十代後半や50代になるとまとまった資金もできていることから、変な投資話にだまされて大金失ったみたいなこともあります。お金が多いことで、投資行動も大胆になりがちですしね。

金額的にも時間的にも、この時期の損失は簡単には取り返せません。年齢は本当によく考えたほうがいいです。人生の残りの年数、投資する金額、なにかあったときにその金額は取り戻せるのかなど、客観的な視点から自分の投資方針を一度見直したほうがいいでしょう。

まわりにもうかっている人がいて、それに乗せられてリスキーな投資につっこまないよう、本当に注意してください。本当にこの時期、あなたのまとまった財産を狙ってくる人は多くなります。そして老後が近く、お金が多いことから行動も大胆になりやすい時期でもあります。

これらについては「40代・50代のアセットアロケーション考察」という動画をつくっているので、ぜひ参照してください。

まあ、自分のお金をどう使おうが自由ですが、知っていてあえて自己責任でやっているのと、知らないでやっているのとでは意味合いが違ってきます。

知識をつけ、リスクを理解したうえで、好きなように投資すればいいとは思います。投資の仕方も人それぞれですしね。

上昇相場の取り崩し

話を戻しまして、ここで株価の上昇時・下落時の取り崩しを考えてみます。

定額でも定率でもよいですが、上昇時の取り崩しは、視点を変えれば定期的な利益確定になります。

インデックス投資は、どちらにしろいつかは売却してお金に変えなければなりません。含み益はまぼろしのお金であり、ファンタジーであり、ファイナルファンタジー16はPS5を持っていないのでまだプレイしたことがないという話を以前しました。なんにしろ、お金に変えなければ、その資産をつかうことはできないのです。

そのため、日本人が高配当好きというのも、ある意味合理的だとは思います。

日本人は、Q太郎も含めてそもそも心配性な民族です。ファンタジーな含み益よりも、確実な現金を好みます。元本を減らすのを恐れて銀行預金中心になってしまうのも、ある意味日本人的な手堅さとは思います。

その日本人の特性を利用して、毎月分配のぼったくりファンドが昔はたくさんありました。「毎月のおこづかいになる」とかいって老人をだまし、購入時に5%の手数料、毎年1.5%の信託報酬、解約時も手数料5%とかいうゴミ投資信託ですね。それでいて、評価額はガンガン落ちていくため、トータルリターンでは大損というたこ足配当ファンドです。Q太郎も若い時に買ったことがあるのでよくわかります。

話を戻しまして、上昇相場のときに、毎月ちょいちょい利益確定してくれる取り崩し投資は、資産が大きくなったときには良いやり方といえます。実際やっていて、インデックスの生ホールドよりは、Q太郎的には心理的に長期ホールドしやすくなっています。

ただ、やはりちょいちょい取り崩しますので、上昇相場でガチホしている人に比べれば複利は効きにくくなります。そのため、若くて時間のある人はガチホしたままにしたほうがいいでしょう。

取り崩しはあくまで、現金収入がなくなったあとの話ですしね。仕事のお金でじゅうぶん暮らせるなら、無理に取り崩す必要はないとは思います。これは年金受給時も、年金でじゅうぶん暮らせるなら無理に取り崩さなくてもいいでしょう。

積み上げたインデックス投資信託の取り崩しタイミングについては、また今後の動画で述べていきたいと思います。

下落相場の取り崩し

上昇相場での取り崩しが「定期的な利益確定」であれば、下落相場での取り崩しがなになるかといえば、「定期的な損切り」になります。

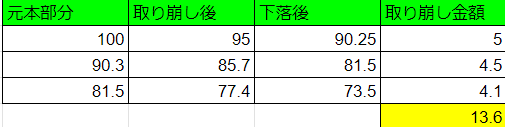

たとえば投資額100万円で、毎年5%ずつ下落していくとします。

1年目:100万円→95万円

2年目:95万円→90.3万円

3年目:90.3万円→85.7万円

と、3年目には85.7万円になります。

ここで毎年定額の4%ルールで取り崩していた場合にどうなるかといえば、こうなります。

3年後には元本部分は73.5万円で、先程の85.7万円よりは低くなっていますが、取り崩して現金化した金額の合計は13.6万円なので、トータルで考えれば73.5+13.6で87.1万円になります。ちなみに損失なので非課税です。13.6万円はまるまる受け取れます。それどころか損失計上に使えますね。

つまり3年間を比べれば、

取り崩さなかった場合:85.7万円(-14.3%)

取り崩した場合:87.1万円(-12.9%)

となり、生で持っているのに比べて損失が抑えられているのですね。これがボラティリティを抑える効果であり、Q太郎が低ボラが好きな理由でもあります。

これは実際に、疑似QYLDを運用した1年目の下落相場でこんな感じになっていました。生でNASDAQを持つのに比べて、毎月1%取り崩していた疑似QYLDのほうが損失がかなり抑えられました。

そんなわけで、FIRE状態で低ボラティリティ運用をしたいQ太郎にとっては、上昇を大きくとることよりも、下落をいかに抑えるかが重要になってきます。

そのため、下落相場においても取り崩した方が、下落率を抑えられるので取り崩しをやめる必要がないわけです。

そもそも自動売却を設定していますので、状況次第でいちいちオンオフするのは面倒ですしね。

まとめ

そんなわけでまとめると、取り崩し投資において、

・上昇相場は定期的な利益確定。

・下落相場は定期的な損切り。

となります。

そして下落相場でも取り崩しをやめないのは、低ボラティリティを維持して下落時の損失を抑えるためです。

低リスク高リターンというものは存在せず、ボラティリティを抑えて下落ダメージを和らげる代償として、上昇時の利益はあるていど犠牲にする必要があります。

仮想通貨のように、すごく上がるものは、すごく下がります。ここは自分がどこまでリスクを取りたいかで、投資対象を考えたほうがいいでしょう。

たとえば若くて老後までまだまだ時間のある方は、上昇時に伸ばせるだけ伸ばしていったほうが複利が利くので、資産を膨らませることができます。また現金収入によるキャッシュフローもあるので、そもそも取り崩さなくても生活が成り立ちます。この場合は取り崩さないほうがいいでしょう。

逆にもう老後で現金収入もないという場合は、取り崩さざるを得ません。この状態になると、下落だから取り崩さないという選択肢は、そもそも取れなくなるのですね。

そのため、老後やFIRE後までは十分に資産を膨らませ、生活費は労働から得られるお金だけでやりくりします。

そして現金収入の減る老後やFIRE後になってから取り崩すというのが合理的というかセオリー通りと言えるでしょう。

ただすでにある程度資産が膨らんでおり、低ボラティリティで運用したいという方は、老後前からの取り崩し投資を実行してもいいかもしれません。ここは自分の投資スタイルと相談するといいでしょう。

航路を守れ

最後にですが、投資の格言に、「航路を守れ」というのがあります。

最初に決めたことを最後まで守り続けることですね。そのときそのときの状況で投資方法を変えたり、投資対象を変えたりして、ころころ心移りしていては、まともな投資はできません。

インデックス投資していたのに、「仮想通貨がもうかりそうだから」とか「レバレッジでもうけた人がいるから真似しよう」とか「日本株で2年で1億円達成した人がいるからその投資手法でやってみよう」とか、少額でやるぶんにはいいのですが、メインになる投資方針をころころ変えてしまっては、増えるものも増えなくなります。

というか、多くの場合においては減ります。短期間での高リターンは再現性がないからです。

インデックスでの長期投資をするのであれば、他のもうけ話を聞いて心が揺らがないよう、定期的に自分の投資方針をチェックすることは重要だとは思います。