QYLD全力太郎ことQ太郎です。

先週はボラティリティの高い一週間でした。

今回は米国消費者物価指数CPI発表後の米国市場と為替の動きについて、わかりやすく解説していきます。本記事をYouTube動画で観たい方はこちらのリンクから。

CPI発表と株価・為替の動き

さて、10日に発表された米国消費者物価指数CPIですが、市場予想を下回ったことからインフレピークアウトの安心感が出て、株価は上昇しました。CPIについてはこちらを参照してください。

10月CPIですが、前年同月比で7.7%の上昇となりました。市場予想が7.9%ぐらいなので、それより0.2%低い数字になりましたね。

9月のCPIが+8.2%だったので、だいぶ鈍化した形になります。

変動の大きい食品とエネルギーを除いたコアCPIですが、こちらも+6.3%と、市場予想の6.5%を下回っています。9月が6.6%上昇だったので、こちらも減速した形になりましたね。

ただ何にしろまだ高止まりの状況なので、これまでどおり政策金利のピーク水準は当初想定よりも高くなる可能性は高いでしょう。

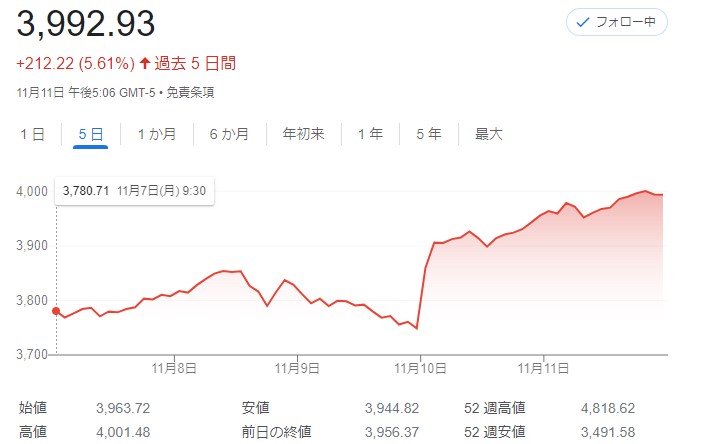

このCPIの結果を受けて、S&P500は大幅上昇。翌日金曜も上昇が続き、5日間で5.61%のプラスとなりました。年初来では-16.75%と、-20%を抜け出せましたね。

金利で大きく動くNASDAQさんのほうも、5日間で7.67%、年初来で-28.48%と-30%を抜け出せました。

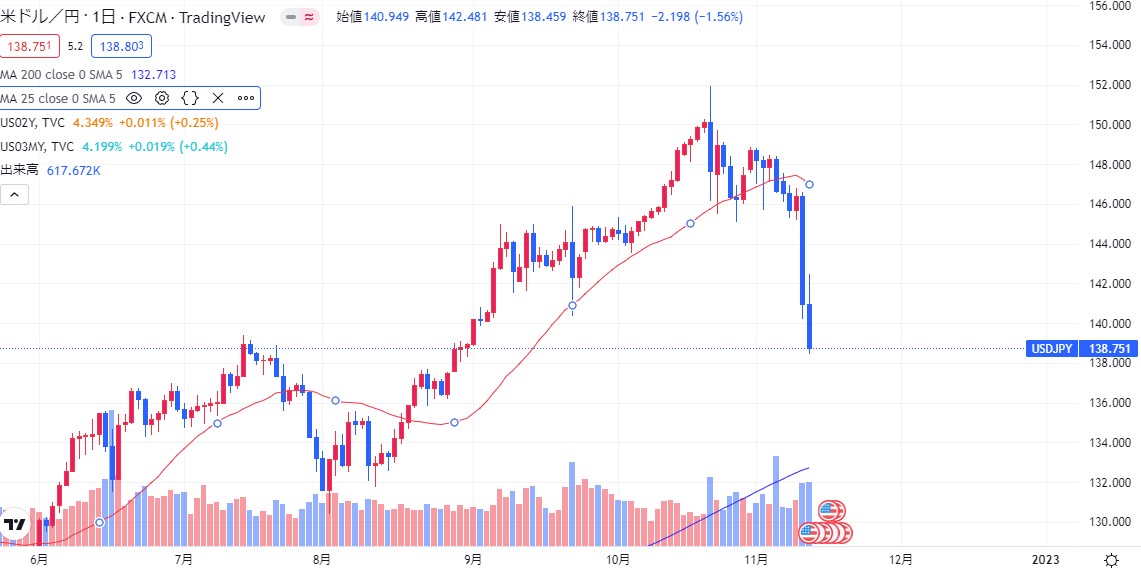

一方のドル円ですが、こちらはズドンして現在は138円台に落ちています。だいたい-5.5%ぐらい動いたので、日本円換算するとプラマイでトントンみたいな状況になっていますね。

債券の方ですが、2年債と10年債の利回りが落ち、10年債のほうは4%を下回りました。

一方で3カ月物が上昇して4.2%近くになっています。3カ月物が10年債を追い抜くと、これまでのデータ上はリセッション確率100%なので、来年か再来年あたり、企業が決算を失敗して普通に株価を下げていく逆業績相場に突入する可能性もあります。

そうなると円高+株安のダブルパンチというリスクも出てきます。

イエレン米財務長官は11日、「10月のCPIは良好な数字だが、一つの指標の単月データに依存し過ぎるべきではない。」と注意を促しています。今回だけ大きく下がっただけで、次回また予想よりも上がる可能性もあります。

それと問題なのは住居費ですね。

インフレになると不動産価格が高くなって、家を購入できない人が増える一方で、賃貸業界はにぎわいます。そのため住居費が高止まりしやすくなります。

住居費はCPIの約3分の1を占めていますので、これが下がらない限り、来年に入っても長く物価上昇が続くものと思われます。

イエレン米財務長官は「住居費は帰属家賃と家賃の両方において、今後も勢いを維持し、何カ月もの間、インフレに上方向の圧力を加えるだろう」と述べており、インフレがそう簡単に終わらないことを示唆しています。

まとめとQ太郎の見解

今後の米国市場ですが、ボラティリティの高い状態は続くとは思います。

とくにリセッションで逆業績相場に踏み込むと、リーマンショックのときみたいに円高と株安が一緒に来てダブルパンチされる可能性も出てくるでしょう。

来年再来年もありますので、今は淡々と時間分散で地味に積立てていくのがいいとは思います。