QYLD全力太郎ことQ太郎です。

前回、AT&Tの決算動画を出しましたが、「競合相手である携帯最大手のベライゾンの決算もやってほしい」とのリクエストがあったので、今回はベライゾンの決算の話です。こちらも配当金5%を超える高配当株で有名ですね。

AT&Tの決算については前々回を参照してください。

今回はベライゾンの決算発表と暴落、買い時かどうかの話題です。本記事をYouTube動画で観たい方はこちらのリンクから。

ベライゾン 4-6月決算と下落

さて、AT&Tの競合であり、高配当株で知られるベライゾンの4-6月の決算です。

ベライゾンはNYダウ工業株30種の銘柄にも組み込まれている、アメリカを代表する大手通信会社です。正式名称は「ベライゾン・コミュニケーションズ」ですね。

ベライゾンの歴史

もともとAT&Tの地域通信事業を担当していた「地域ベル電話会社」のうちの1社、ベル・アトランティックがベライゾンの前身になります。

AT&Tは通信事業を独占しているような状態だったので、反トラスト法、ようするに独占禁止法で国から訴えられて、1982年に地域事業を7つの地域会社に分割することに同意しました。

そのうちの1社が、ベライゾンの前身になるベル・アトランティックです。ベル・アトランティックは、最大の非ベル会社であるGeneral Telephone and Electronics(GTE)を買収し、2000年に社名を「ベライゾン・コミュニケーションズ」に変えました。

その一方で、イギリスのボーダフォンと合弁して「ベライゾン・ワイヤレス」を立ち上げます。ベライゾンワイヤレスはアメリカ最大の携帯会社ですね。

合弁当時は、AT&Tワイヤレスのほうが契約者数が多かったのですが、2009年に業界5位のオールテルを買収したことで、AT&Tワイヤレスの契約者数を抜いて全米1位になりました。

2013年には、ベライゾンはボーダフォンから「ベライゾン・ワイヤレス」の株をすべて買い取り、完全子会社化します。

つまりベライゾンの強みというのは、アメリカ最大の携帯契約者数を持つベライゾン・ワイヤレスを持っているということですね。

2017年には、Yahoo!のポータルサイトやヤフーニュース・電子メールサービスなど、すべての中核事業を買収します。

ヤフーの買収されなかった事業は、「アルタバ」と社名変更して事業継続します。

ちなみにヤフージャパンも買収されず、アルタバに残りました。アメリカ企業のベライゾンからすれば、べつに日本のヤフーとかいりませんしね。

その翌年の2018年、ソフトバンクがアルタバからヤフージャパンの全株式を買収したことで、ヤフージャパンはアメリカとは完全に縁の切れた状態になっていますね。そのためヤフージャパンをつかっても、アメリカにお金が流れませんので、安心してつかってください。日本の会社です。

ベライゾンに買われた方のヤフーですが、いろいろあってVerizon Media Groupに社名変更されます。

それで昨年、投資会社アポロ・グローバル・マネジメントがVerizon Media Groupを買収し、社名がまた「ヤフー」に戻りました。いろいろとややこしい歴史をたどっていますね。

ベライゾンの決算

途中からヤフーの話になっていましたが、ベライゾンはアメリカ最大の携帯事業者であるベライゾン・ワイヤレスを持っています。

またインターネット事業や、世界150ヶ国の企業や政府機関を顧客に、グローバルネットワークやクラウドサービスを提供しています。

ようはアメリカどころか、世界最大級の通信会社です。

そんな超超大手の4-6月の決算ですが、売り上げは338億ドルで、市場予想の337億ドルを超えました。

ただ携帯電話の月間契約者数が1万2000人の増加にとどまり、予想の16万7200人をはるかに下回ってしまいました。

ベライゾンはアメリカ全土をカバーしているぶん、携帯料金は高めなので、インフレでTモバイルとか格安キャリアに人が流れているのかもしれません。

AT&Tのほうは契約者の滞納でフリーキャッシュフローが悪化したことで、株価がズドンしました。

しかしベライゾンのCEO、マット・エリス氏は「顧客による利用料金の支払い延滞は見られていない」とコメントしているので、料金の回収はできているようです。

その一方で、ベライゾンは通期の1株当たり利益を5.10-5.25ドルとし、以前の予想である5.40-5.55ドルからかなり引き下げた形になります。

現在、1株当たり利益が5.32ドルで、1株の配当が2.52ドルなので、配当性向は2.52/5.32でだいたい利益の47%を配当で払っていることになりますね。

仮に減配せずに、1株当たり利益が予想の5.1ドルになれば、配当性向は49%に上がります。利益のほぼ半分を配当に払い出してしまっていますね。

一般的には、適正な配当性向は30~40%ぐらいと言われますので、ちょっと高めとは思いますね。

アップルとかグロース系はほとんど投資に回してしまうので、配当性向は0%近い形になりますね。

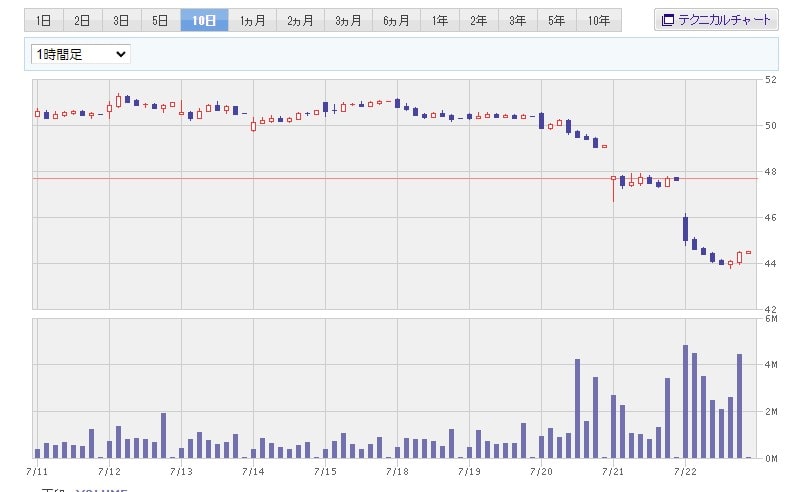

ベライゾンの株価ですが、前日のAT&Tの決算発表で釣られ安の-2.9%を食らい、その後の決算発表で-6.74%をくらいました。合わせてだいたいAT&Tとおなじ10%の下落になりました。1日で10%落ちたか、2日かけて10%落ちたかの違いですね。

株価が下がったことで、現在の配当利回りは5.4%弱といったところです。AT&Tと似たようなものですね。

AT&T同様、今後の減配リスクがあるので、現在の利回りより下がることにもなるかもしれません。

ベライゾンへの投資ですが、利点としてはやはりAT&T同様、大企業であり、参入障壁の高い業界であるということでしょう。

日本とおなじく、携帯事業は、大手通信会社が独占しているような状況ですしね。

3大キャリアについて

アメリカだと、ベライゾン、AT&T、T-Mobileの3大キャリアだけで携帯事業の99%以上を占めている状況です。

以前までスプリントという会社があって、4大キャリアで争っていましたが、Tモバイルと経営統合したことで、Tモバイルは契約者数でAT&Tを抜くことになりました。

シェアで言えば、ベライゾンが42%、Tモバイルが29%、AT&Tが27%といったところです。

日本でいうとベライゾンがKDDI、Tモバイルがソフトバンク、AT&TがNTTドコモといったところですね。

業界ナンバー1はまだまだベライゾンなので、そういう点ではまだ安心感があります。

携帯のカバー領域もベライゾンが一番広いですしね。ほぼアメリカ全土をカバーしています。

そのぶん、ベライゾンは携帯料金高めなので、不景気だと契約者が格安のTモバイルに乗り換える可能性もあります。Tモバイルは領域が狭くても都市部は十分カバーしていますし、料金が安いですしね。

実際、今回の決算で、ベライゾンの月間契約者数がかなり減っていることがわかりましたし、若い世代はとにかく安いところがいいみたいな方向でいくとは思いますしね。

ちなみにTモバは年初来で15%以上とそこそこ好調ですね。今年で500万-550万の新規加入者を見込んでいます。ただ配当は出さず、会社の成長にかける投資につかっていますね。

高配当投資には向きませんが、というか配当を出していませんが、ベライゾンやAT&Tの老舗企業と違って、成長余地のある企業とは思います。

まとめとQ太郎の見解

そんなわけでまとめると、ベライゾンですが、

・アメリカ3大キャリア最大手の安心感。世界最大級の通信会社なので、AT&T同様、そう簡単には潰れない(と思いたい)。

・5.4%の高配当。ここから4%に下がってもまだまだ高配当。

・ただ加入者数は大幅な減少傾向。カバー領域は広いけど、その分携帯料金が高いのがネック。客が格安キャリアに流れる可能性も。

・AT&Tと違い、いまのところ顕著な滞納は無い(らしい)。今後どうなるかは不明。

・予想1株益は引き下げ。将来的な減配リスク。

といったところです。

AT&T同様、成長はあまり期待できないけど、シェアの大きさと大手の安心感で投資するみたいな感じになりますね。日本でNTTとかKDDI

ちなみにQ太郎は、日本では1G以内なら0円の楽天モバイルを1年間使っていました。一度も0円以上になったことがないです。

これから基本料金980円になるので、どうしようかといったところですね。携帯ほとんど使わないので、一番安い値段で維持できるところがいいかなとは思います。