QYLD全力太郎ことQ太郎です。

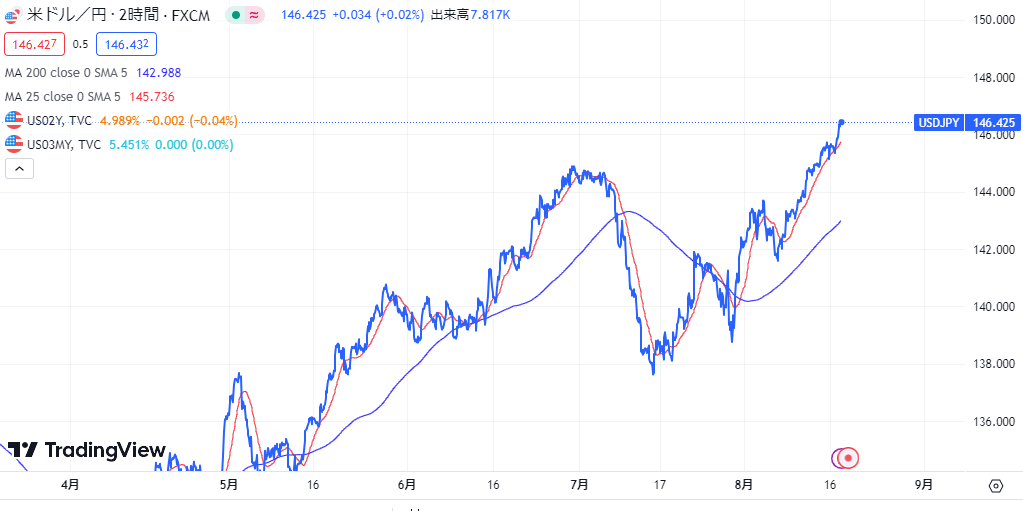

とうとうドル円が1ドル146円になりました。今回はこれと米国債の話題です。

本記事をYouTube動画で観たい方はこちらのリンクから。

1ドル146円台

さて、ドル円の話題です。

前回7月のピークを抜けて、とうとう1ドル146円台に到達しました。

大きな要因としては、FOMC議事要旨で追加利上げの可能性が示唆されたことです。

アメリカは過去1年半で5%を超える利上げをしたにもかかわらず、まだまだインフレを抑えきれていない状況との判断ですね。

アメリカでさらなる利上げの可能性があることから日米金利差が意識され、円安に弾みがついた形になりました。

前回は145円90銭での介入がありましたけど、今回はなんにもなかったですね。

その後の150円あたりから円買い介入が入るかもしれませんが、そうなっても一時的なもので、金融緩和をやめない日本の構造的にまた円安が進むかもしれません。

そうなると150円までは上がっていく可能性も高いとは思います。

日本的には「円安のほうがいい」みたいな考えもあるので、現在の方向性を是正するのは難しいところでしょう。

さらに問題なのは、日銀はすでに長期金利のイールドカーブコントロールを1%まで容認してしまっていて、その結果がこれなので、さらにインパクトのあることをしないとなかなか厳しいんじゃないかと思います。

イールドカーブコントロールも、しばらくは出せないネタになってしまっていますしね。

それに日本の長期金利は1%まで容認されたとはいえ、短期金利は0に張り付いた状態のため、いましばらくはこのまま円安が続く可能性が高いでしょう。

この状況だと、円安派が勢いづいてしまうのも仕方のないところだとは思います。

さらに日本の対応の遅さも、円安派になめられているところがあります。

昨年は4月に口先介入をおこない、実際に介入したのは9月だったため、タイムラグがけっこう大きいですね。「今月15日に口先介入したから、あと数か月は安全だろう」というなめられかたです。

貿易収支

日本の円安を支えている問題として、日本の貿易収支があります。

去年は資源価格高騰などで、輸入額が高くなってしまって貿易赤字が拡大する傾向が続いていました。

今年は去年よりは資源高騰が落ち着いて赤字幅が縮小・もしくは黒字化しています。ただ問題になるのは、円安にもかかわらず、輸出額が伸びないことです。

円安なのに日本製品が売れない、円安効果がない状態なのですね。

これは円高が進行した1990年代後半以降に、生産拠点を海外に移すことで円高の影響を緩和させようと各企業が頑張ってきた結果が、現在裏目に出てしまっているという状況です。

「海外でつくって海外で売る」ということが当たり前になってしまったため、日本からの輸出が減ってしまったのですね。

ただ今後、円安によって生産拠点が日本に戻るという可能性も出てきているため、円高・円安どちらがいいかというのが言いづらい部分もあります。

しかし資源のない日本だと、極端な円安は国民生活へのダメージも大きいので避けたいところではあります。

まとめ

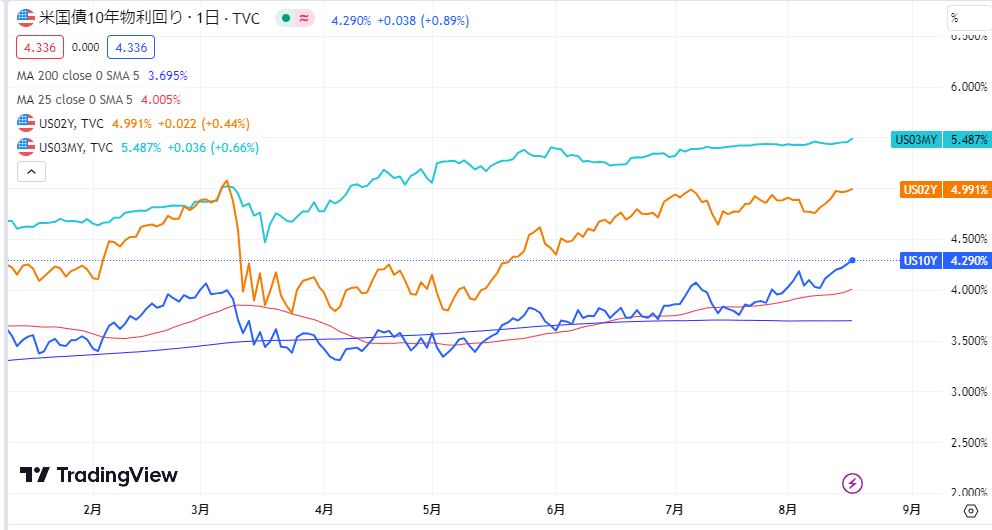

今回の利上げがらみの影響は円安だけでなく、米国債の利回り上昇にも寄与しています。

米国債は2年債、10年債の利回りが上昇トレンドを継続中。とくに2年債は5%近くまで上がっていますね。10年債も今年一番の利回りとなっています。

これまで「利下げが近い」というのが織り込まれた形で利回りが低下してきましたが、思いのほかインフレがしぶといことから、高金利の長期化が長期債に織り込まれての利回り上昇になっています。

米国債は、11月と来年2月の定例入札で、再び入札規模が拡大していきます。

インフレが下がらない場合、米国債のさらなる価格下落と利回り上昇になる可能性もあります。

これまで甘めに見ていた「そろそろ利下げ予測」がどんどん遠ざかっている感じですね。

そんなわけで、思ったよりも強いアメリカ経済によって、金利が高レベルに維持されつづけるという状態がしばらくつづきそうなため、ハードランディングに警戒しつつ、ゆるりゆるりと時間分散で投資していくのがいいかと思います。