QYLD全力太郎ことQ太郎です。

楽天証券で米国株・米国ETFの配当金を日本円で受け取ることができるようになりました。

そのことについて、「日本円で受け取ったほうがいいのか、それとも米ドルで受け取ったほうがいいのか」という質問があったので、今回は日本円で受け取ることのメリット・デメリットについてさくっと述べていきます。

本記事をYouTube動画で観たい方はこちらのリンクから。

米国株/ETFの配当日本円受け取り

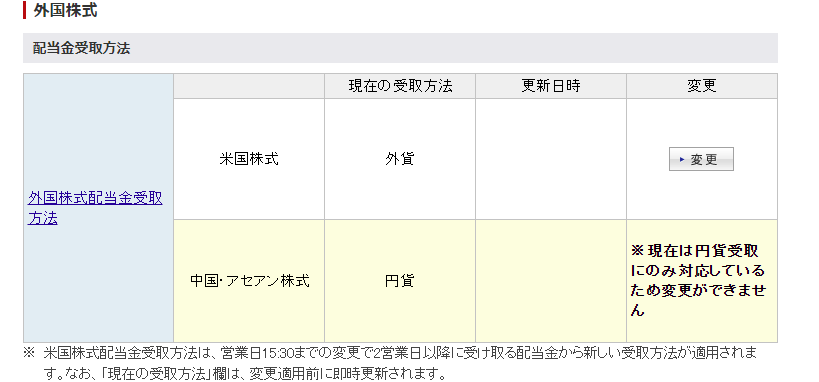

さて、楽天証券で米国株/ETFの日本円受け取りについてです。

日本円で受け取りたい方は、楽天証券の「マイメニュー」で「外国株式」をクリックし、配当金受け取り方法を変更すればOKです。

注意点としては、すぐに変更されるわけではなく、楽天証券の営業日中の15:30までの変更で2営業日以降から受け取る配当金に適応されます。

そのため、配当金が振り込まれる前日にやっても間に合いませんので、やりたい方は早めに設定しておくといいでしょう。

2日以降ではなくて、2営業日以降なので、そこも注意してください。土日祝日はカウントされません。

それと手数料ですが、1ドルあたり25銭の為替手数料がかかります。この点も留意しておくとよいでしょう。

メリット

日本円受け取りのメリットですが、一番大きい点は為替損益の計算が必要なくなることです。

配当金や分配金を米ドルで受け取った場合、それを使って米国株を買ったり、日本円に変換したりしたばあいには為替損益が発生します。

よく勘違いをされる方が多いのですが、米ドルを日本円に変えるだけでなく、米国株や外貨MMFをドルで買った場合も為替損益が発生するのでここは本当に注意が必要です。ドルの売却という扱いになるのですね。

為替損益は雑所得になりますので、場合によっては確定申告が必要になります。

とくに個人事業主やフリーランスの場合は1円でも利益と見なされるので、確定申告はほぼ必須になりますので注意してください。

為替損益の計算の仕方については以下の動画を参照してください。

日本円受け取りにした場合、このような面倒くさいことを回避することができます。

とくに米国の高配当株を運用していて、確定申告とか面倒なことをしたくないのであれば、日本円受け取りにするのも一つの手とは思います。

1ドルあたり25銭の為替手数料はかかりますが、面倒を回避するための手数料と思えば安いものかもしれません。

メリット2つ目は、為替ヘッジになるということです。

配当金が出る都度、日本円に変換されるので、それがそのままヘッジになっているわけです。

今後為替がどうなるかわからないので、そのときそのときの価値で日本円をキープしておきたいという方は、日本円受け取りにしておいたほうがよいでしょう。

デメリット

デメリットのほうですが、やはり1ドル25銭の為替手数料がかかってしまうことですね。

これはさきほども述べたように、確定申告の手間を省く手数料と考えれば安いものかもしれません。

この手数料を高いと見るか安いと見るかは個人個人の価値観にかかっているかと思います。

そしてデメリットその2ですが、日本円で受け取った配当金をつかってまた米国株や米国ETFを買う場合に、往復の為替手数料が発生してしまうということです。

配当金の円貨受け取り時で1ドル25銭、さらにまたその日本円を使って直接米国株を買う場合にも1ドル25銭かかりますので、往復で50銭になりますね。

日本円から米ドルに替える場合、楽天のキャッシュバックキャンペーンで実質3銭とかになる場合もありますので、こういうのを上手く使ってもいいのですが、そうしたばあい、確定申告をする必要が出てくるとは思います。

確定申告の手間を減らすために日本円受け取りにしたのに、けっきょく確定申告をやらなければならないという話になれば、本末転倒なところがあります。このばあい、素直に往復50銭を払ったほうがいいとは思います。

デメリットその3は、将来的な円安があったばあい、ドルで持っておいたほうが利益は大きくなります。ただ当然大きくなった利益には為替損益による税金がかかりますので、確定申告をする必要があります。

まとめ

そんなわけでまとめると、メリットは、

・確定申告の手間が省ける。

・為替ヘッジになる。

デメリットは、

・1ドル25銭の為替手数料

・米国株をまた買う場合には往復50銭の手数料

・将来的な円安。

ということになります。

一番大きなところは、やはり確定申告の有無でしょう。

確定申告が面倒と思う方は、日本円受け取りのほうが合理的で面倒がないかなとは思います。手間賃と考えれば25銭ぐらいは安いものです。

住民税の申告不要制度廃止

それと来年からは「住民税の申告不要制度」が使えなくなりますので、配当金の利益に対して確定申告をすると、逆に税金が増える可能性がかなり高くなります。

「住民税の申告不要制度」が使えないということは、確定申告をしたばあいに、国民健康保険料の計算に配当金の金額も入ってしまうのですね。

具体的に、100万円にかかる国民健康保険料は、40歳以上の個人事業主のばあいは介護保険もありますので、43万円の基礎控除後のざっくり計算でおよそ15万円になります。

配当金の確定申告をしたばあい、諸所の計算のあとに10~15%ほど上乗せされる感じで考えたほうがいいでしょう。

逆に言えば、これを払わなくてよかった「住民税の申告不要制度」が優遇すぎたともいえます。

為替損益も雑所得になりますので、社会保険料の計算に入ってきます。

そのため日本円受け取りの分離課税にしてしまったほうが、人によっては税金的にも安くなる可能性があります。この場合は、ケースバイケースになりますね。

とりあえず、確定申告が面倒という方、再投資とかする気が無い方は日本円受け取りで、そうでない方はいままでどおり米ドル受け取りでいいかと思います。

なんにしろ、税金はどんどん高くなって、社会保険料もどんどん高くなりますので、分離課税のほうがメリットが大きくなるかもしれませんね。

でもそうなった場合は、分離課税のほうが現在の20%から30%にするなど、しっかり税金をとってくるとは思います。

来年からは新NISAをうまく活用して、税金対策をしておくのがいいでしょう。

新NISAについては以前の「2024年の新NISAで何を買えばいい?まずやるべきことー高配当投資大増税時代始まる」を参照してください。