QYLD全力太郎ことQ太郎です。

今回は債券ETFである「BND」と「AGG」についてです。

ただ現在、10年債利回りは2%を突破していますし、利上げがまだまだ控えていますので、債券価格の下降トレンドはまだまだ続きそうです。

そのため、いま債券を買うことはあまりおすすめしません。

しかし利上げが終わった後は、債券も安くなり、分配金も高くなっている美味しい状態になるかもしれません。そのときのために、債券の知識を持っておいて、いざというときの準備をしておくのもいいかと思います。

人によっては債券不要という人もいます。これもこれで一理ありますが、それについても述べていきます。本記事をYouTube動画で観たい方はこちらのリンクから。

債券の特徴

まず債券そのものについて考えていきましょう。

投資で重要なのは、数字ではなく、まずその仕組みを知ることです。根源である仕組みを理解しなければ、数字をいくらこねくり回しても正しい投資判断はできません。

債券は、ざっくりいえば、国や企業にお金を貸して、期限が来たときに元本と利息を返してもらうというものです。

つまり国や企業が潰れないかぎりは、期限まで持っていれば「絶対に増える投資」になっています。ここは株と大きく違うところですね。

「じゃあ、安全じゃん」

と思うかもしれませんけど、間違ったところにお金を貸さなければ安全です。

米国国債

たとえばQ太郎は現在、米国国債のストリップス債券を持っています。これは2029年8月15日に満期を迎えます。

ストリップス債券というのは定期的に利息がもらえないのですが、債券価格の中に利息が組み込まれているというものですね。自動的に再投資されているようなものです。

それで現在この債券は楽天証券で販売されています。買付単価を見ると88%ぐらいですね。満期日に100%になるので、現在88ドル買ったとすると、満期日の2029年8月15日までガチホすれば100ドルになります。

もう一つ2044年に満期になるストリップス債券も発売されていますが、これは現在59%です。59ドル投資すれば、2044年に100ドルになるということです。あと20年置いておけば、2倍近くになるということですね。

ちなみにストリップス債は100ドル以上から購入することができます。米国が潰れることはないと思いますので、大丈夫だとは思います。

債券の価格変動

ここで疑問が湧いてくるかと思いますが、

「じゃあ、なんでBNDやAGGの価格が上下しているんだ。あれ何なの?」

という話ですが、これが債券の特徴の一つです。

債券は満期日までガチホしておけば、元本と利息がもらえます。これがルールその1ですが、もう一つのルールとして、満期日前にその債券を売ることができます。この特徴のおかげで、債券に値動きがつくのです。

つまり我々がBNDやAGGで売り買いしているのは、満期日前の債券ですね。

たとえば債券の利息が2%だとします。その債券をあなたが持っているとします。

しかし金利が上がって5%になりました。ようするに銀行に現金をあずけるだけで5%もらえてしまうという状況ですね。

じっさいバブル時代の日本は、銀行にあずけるだけで6%とかありましたね。株買ってるばあいじゃないですねよ。

そんなわけで、金利が5%になったら、あなたの手持ちの債券は2%なので、満期日までガチホすると損します。

厳密には、満期まで持っていれば元本+利息が戻ってくるので損はしないのですけど、銀行にあずけるよりは取り分が減ります。

満期日まであと5年もあるという話であれば、

「もう債券売っちゃって、そのお金を5%の銀行にあずけたほうがいいかな。あと5年も2%の利息を受け取り続けるのは損してる気がする」

と考える人も出てくるかと思います。

一方で、

「こんな高金利、いつまでも続くわけないだろ。債券が売りたたかれて安くなってるし、この値段なら利息は4%ぐらいだし買ってみよう」

と思う人もいます。

こうした債券のやり取りによって、債券市場が成り立ちます。

債券は満期日前に売っていいルールなので、値段の変化が起こるのです。

仕組債

さて、世の中にはくそな商品もあります。

債券っぽい名前をつけたぼったくり商品の「仕組債」です。

債券っぽいですけど、株式のキャピタルを利息に見せかけているだけです。どれだけやばいかは、こちらの記事をご覧下さい。

そしてこの仕組債のもっとも糞過ぎるところは、満期まで売れないところです。

買ったら最後、株価が下がろうがなんだろうが、強制的に1年から1年半後ぐらいの満期まで持たされるのですね。

投資者はその1年から1年半のあいだ、指をくわえて見ているしかないのです。

まともな債券はそうではなくて、満期日の前に売ることができるのです。そしてそこで値動きが起こります。

金利と債券価格

次に債券の値動きを決める要素ですが、すべては金利です。

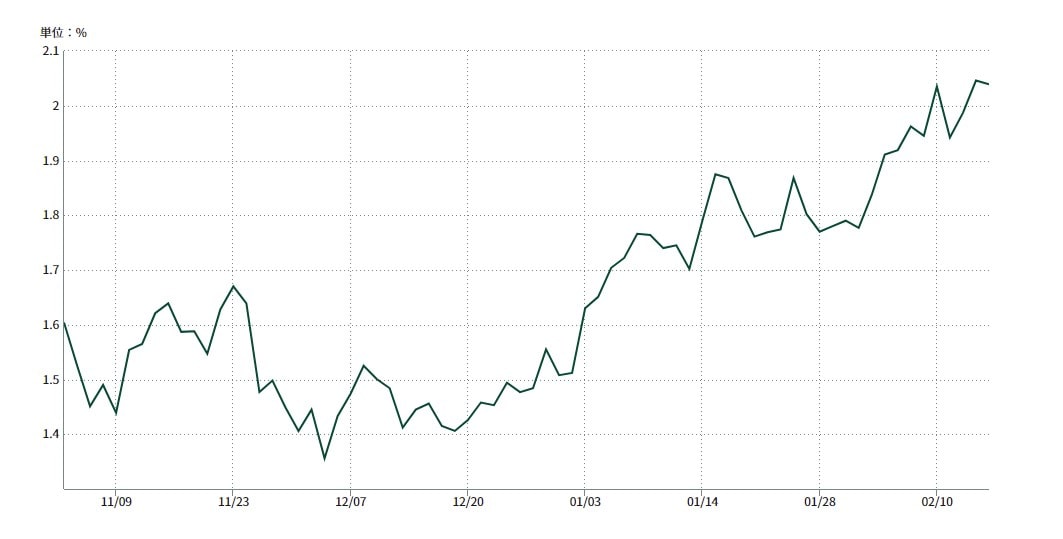

現在、10年債利回りが2%を突破しました。これは

「いま10年債を買ったら、毎年2%の利息をもらえるよ」

という話です。

基本的に利息の金額自体は変わりませんので、利回りが高くなるということは、債券の価格が落ちているということです。

100円の債券で1円もらえるとしたら、利回りは1%です。

このもらえる1円は変わりません。それで100円の債券が80円になったら、利回りは1.25%に上がります。

逆に考えれば、「利回りが上がっている=債券の価格が落ちている」です。

もう一度話を戻しまして、いま10年債利回りが2%を突破しました。つまり10年債を買えば、毎年2%もらえます。

しかし現在アメリカの1月の消費者物価指数ーーいわゆるCPIというやつですねーーこれが前年同月比7.3%上昇しました。

そして政策金利はまだ0.25%とかの低金利レベルです。差が7%もあるのですね。

この物価上昇についていくためには、金利を上げて差を小さくしなければなりません。

このまま放置したら、さらにどんどん物価が上昇してヤバイレベルのインフレに突入します。

経済がリセッション入りすれば、株はおそらく大暴落するでしょう。なんちゃらショックが来ますね。

しかもコロナショックのときのように金融緩和政策は使えません。もう金利はすでに落とせないレベルで低いのです。

そういうわけで、現在はそれぐらい危険な状況に立たされています。

物価は上昇しまくってる、経済対策の切り札としての金融緩和政策は使えないといった状況ですね。

インフレと利上げ

インフレになれば現金の価値は落ちます。債券はぶっちゃけ現金に利息が付いたようなものなので、現金の価値が落ちれば、当然債券の価値も落ちます。

インフレ対策として、資産の価値を守りたければ金に少し投資しておくのもいいかと思います。詳しくは前回の金ETF「GLDM」の記事をご覧ください。

そんな危機的状況なので、政府は急ピッチ、かつできるだけ多くの利上げをしていきたいという話になってきています。

利上げがおこなわれれば、当然金利が上がりますので、1~2%とかしかもらえない債券は当然売られてしまいます。

こういうのは債券利回りが、買いたくなるようなレベルまで上がらないと、下げ止まりません。

いまは2%ですけど、「たった2%ぐらいの利息じゃなあ」と思う人が増えれば、さら債券が売られます。

みんなが満足いく利回りになってから下げ止まる感じですね。自分自身が利回り何パーセントぐらいだったらほしいかも考えるといいでしょう。

利上げはようするに、債券にとっては商売がたきなのです。

債券側は客を奪われまいと、債券価格を落としての安売り合戦突入です。客が付くまでどんどん債券の価格は落ちていき、利回りは上がっていきます。

そのため、利上げがおこなわれない状態で10年債利回りが2%だと、今後もっと上がる可能性はあります。そうなると、債券価格はまだまだ落ちる可能性もありますね。

しかし下げ止まれば、安くて高利回りという、おいしい商品になる可能性もあります。

とくに、キャピタルゲインより分配金を受け取りたいという人は、ボラティリティ(変動)の小さな債券で運用したほうが安心感はありますね。

とくに年齢が上がっていくと、ボラティリティの高い商品は時間的な問題で厳しい物があります。下がった時に「あと10年ガチホ」とかが難しいですしね。

そこで、債券ETFの候補として人気のあるBNDとAGGの知識があれば、そのチャンスをつかめるかもしれないということになります。

BND自体については、以前記事にしましたので、こちらも参照していただければと思います。

BNDとAGGの比較

BNDとAGG、似たようなものなのですが、それゆえにどちらを買えばいいのか迷うかと思います。

Q太郎はBNDを100万円、AGGを50万円分買っています。

この2つの比較ですが、組み込み銘柄の違いはほとんどありません。

似たようなものです。信用格付けAAAの債券をどちらも約70%組み込んでいます。だいたい内容はおなじようなものだと思っていいでしょう。

そこでポイントになるのは、総資産です。

ポイント1 総資産

Q太郎は、ETFを買うときは、まっさきに総資産を見ます。

総資産が少ないと売りたいときに売れません。

しかも大口に価格操作されたりする場合もあるので、小口の勝ち目はなくなります。

QYLG・XYLGは10万円分の売却でも面倒でした。詳しくはこちらの記事を参照してください。

とにかくETFや投資信託は、仕組みがどんなにすばらしかろうが、総資産が少ないということだけでアウトだとQ太郎は思います。

大口がちょっと資金引き上げただけで早期償還の危機になりますしね。

総資産が多ければ、一部の人たちにコントロールされることがないのです。

米国ETFはできるだけ総資産1000億円以上のものを買ったほうがいいでしょう。

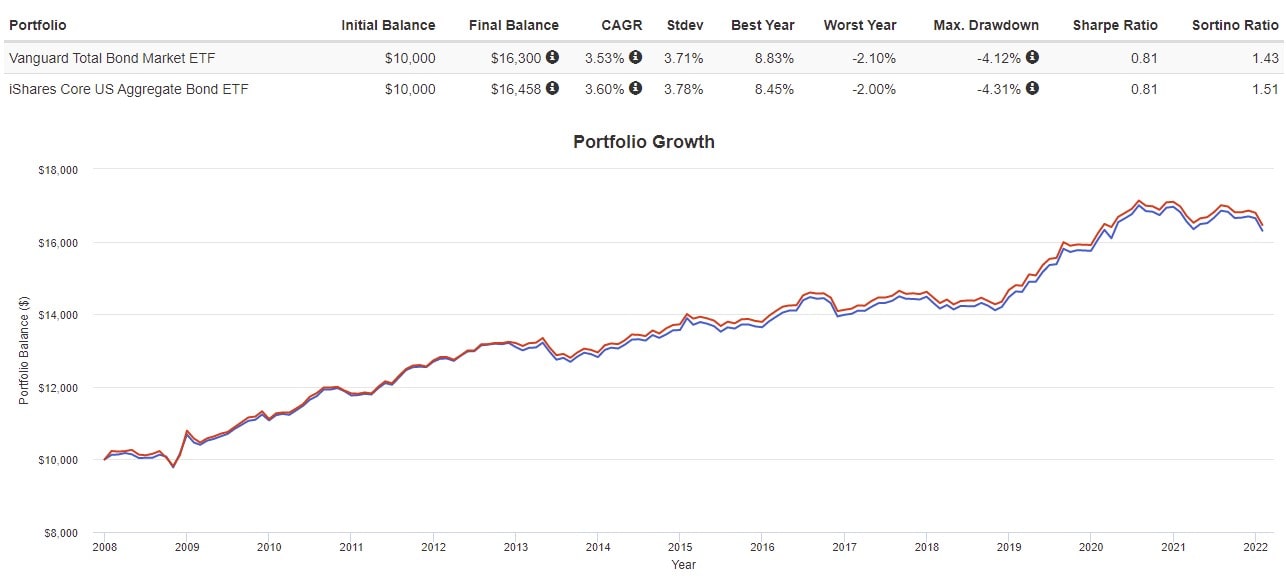

それでBNDとAGGですが、BNDは約9兆6,000万円、AGGは約10兆円でAGGのほうが多いです。

しかしどちらも兆越えの安心感があるので、どちらを買っても問題はありません。

とにかく総資産はETFを買うにあたって最低限クリアするべきところです。

そのETFの仕組み云々より、まず総資産を見てください。総資産が少なければ、Q太郎的にはそれでアウトです。総資産が少ないだけでリスク爆上げなのです。

Q太郎はそんな不必要なリスクをおかしたくありません。

そのETFを作ったポートフォリオマネージャーが親戚や友人で、付き合いで買わないといけないみたいな話でないかぎりは、リスクをおかして買う必要性はまったくないとQ太郎は思います。

ETFは大口が発行市場で買い付けて、それを流通市場で我々に売るという仕組みになっています。

そもそもの大口に人気がないものをなんで我々が買わなければならないのかという話です。

リスクを取れるのならかまいませんが、関係のないところでリスクを負いたくないとQ太郎は思います。

BNDもAGGも約10兆円の総資産なので、どちらを買ってもまったく問題ないでしょう。

ポイント2 経費率

ポイントその2は経費率です。どちらも0.04%ですね。

AGGは昔0.2%とかいう時代もあったのですが、BNDと競い合ってどんどん安くなっていきましたね。

QYLDなんか0.6%ありますからね。それに比べたらただみたいなものです。

どちらを選んでも変わらないでしょう。

ポイント3 買いやすさ

ポイントその3は買いやすさです。

BNDが現在約80ドルに対して、AGGは約110ドルぐらいです。AGGのほうがちょっと高いですね。ただこれもそこまで大きな違いではありません。

ポイント4 ボラティリティ

ポイントその4はボラティリティ(変動)ですね。

債券なら、できるだけ変動が少ないほうがいいです。

BNDとAGGの値動きを見てみると、ほぼおなじですね。

ばらつきもBNDが3.71%、AGGが3.78%で誤差レベルです。どちらも低ボラティリティです。

ポイント5 発行体

ポイントその5は発行体です。

BNDはVTI、VOOで知られるヴァンガード、AGGはiシェアーズシリーズで知られるブラックロックなので、どちらも大手です。

正直どちらでもいいでしょう。

まとめとQ太郎の見解

というわけでまとめると、

総資産はAGGの勝利。といっても大差はない。

買いやすさだと、BNDのほうが安いので買いやすい。

といったところでしょうか。

ぶっちゃけどちらも変わらないかと思います。

迷ったらBND50%、AGG50%でもいいとは思います。

もしくはヴァンガードファンでVTIもVOOもVYMも持っているという人は、ファングッズとしてBNDでもいいのでないかと思います。

HDVが好きな人は、ブラックロック社つながりでAGGでもいいかと思います。

資金が少ないばあいは、BNDのほうが値段調整しやすいかなとは思います。

ただいまは商売がたきである「利上げ」が控えていますので、「みんなが買いたくなる利回り」になるまで債券価格が落ちていく可能性はあります。

逆に落ち切ったときは、安くておいしい利回りになっているかもしれませんね。

それと債券は不要という人もいますが、これもたしかにそのとおりという部分はあります。

理由の一つとしては、ボラティリティの低さから、海外債券のばあい、為替負けする可能性があるという点です。

ただQ太郎は、長期的には円安方向に進むのではないかと思っていますので、大丈夫かなとは思います。あくまでQ太郎の考えなので、自分のシナリオで投資してください。

それとやはりボラティリティの低さから、株式に比べるとリターンも低いという点ですね。

長期投資という観点からは、リターンの大きな株式に投資した方が合理的だとは思います。

ただ年齢が上がっていくと、長期戦略も取れなくなってくるので、ゴールドや債券などもアセットに組み入れて、保守的な運用も考えていかなければならないかと思います。

商売がたきの「利上げ」が終わるまで安売りの下降トレンドは続きそうですが、それが終わったときに安くて良い利回りになっていることを期待したいと思います。