QYLD全力太郎ことQ太郎です。

昨日アメリカの1月CPIが発表されました。

先月より鈍化が見られたものの、予想よりも高い数字となりました。

これを受け、FOMCの3月と5月に0.25ポイントずつの利上げに加えて、さらに6月も0.25%引き上げるのではないかとの予測も出ており、今年中の利下げ予想は大きく後退しました。

今回は1月CPIの内容と今後の米国市場と為替についてです。

本記事をYouTube動画で観たい方はこちらのリンクから。

1月米CPI発表

さて、1月の米CPIです。CPI自体について知りたい方はこちらを参照してください。

発表された1月米CPIですが、前年同月比で6.4%の上昇となりました。市場予想が6.2%だったので、それを上回る数字となりました。

前月比では0.5%の上昇となっています。雇用統計も大きな数字が出ていましたし、インフレがしぶといことになっていますね。

変動の大きなエネルギーと食品を抜いたコアCPIのほうはコアCPIも前年同月比で5.6%上昇、予想の5.5%をうわまわりました。前月比では0.4%上昇と、こちらは予想とおなじです。

今の問題は、やはり住宅費の高騰ですね。前月比で0.7%上昇しています。

アメリカだけにかぎらずニュージーランドとかでもそうですが、不動産価格は落ちているのに、住宅費が高騰しているという状態ですね。

これは金利上昇により不動産を買えない人が増加していることから、賃貸需要が増えて住宅費が上昇しているというのがあります。

住宅費が急に安くなることはまずないので、米金融当局の望む2%のインフレまでにはだいぶ道のりが長くなりそうです。

米金融当局の積極的な政策にもかかわらず、物価上昇圧力が続いていることから、今後も高金利が維持される可能性が高いとは思います。

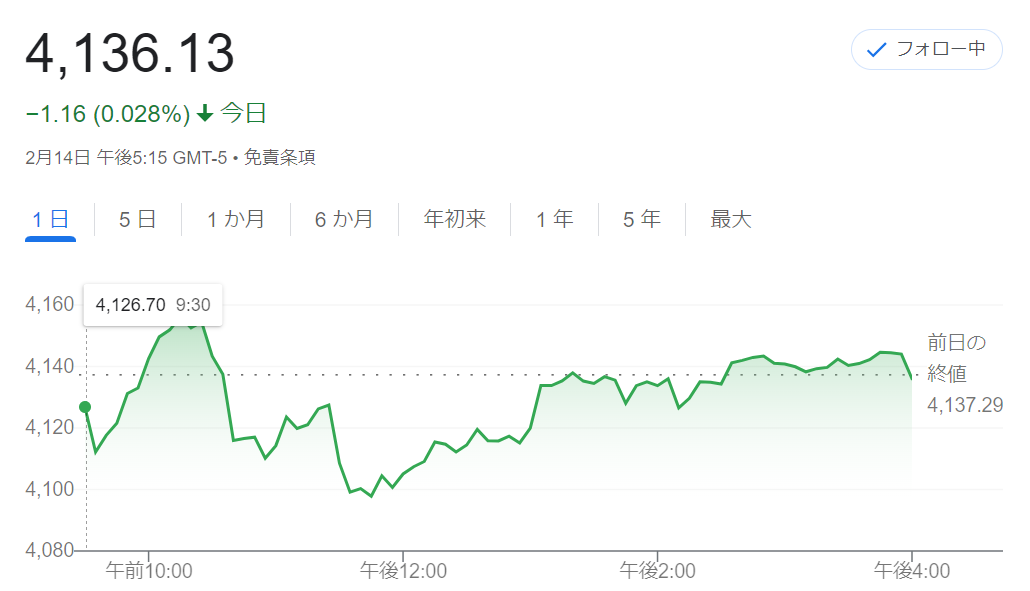

S&P500ですが、連日の下げもあってあるていど織り込んでいたのか、動きとしては方向性のつかめない横這いといった形です。前日比で-0.03%と、ほぼ横這いですね。

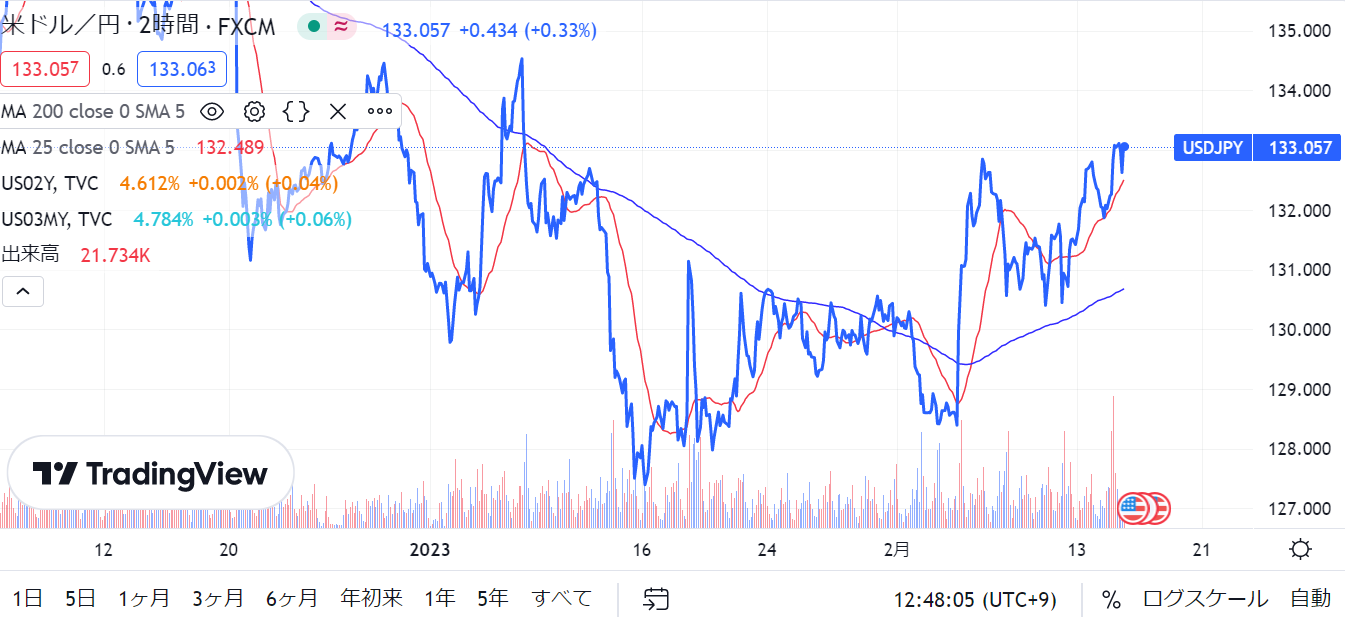

ドル円のほうですが、今後の利上げを織り込んでの円安傾向です。さきほど見てみたら133円突破していました。今年に入ってから上下の動きが本当にむごいことになっています。下手にFXをしていたら往復ビンタを食らいそうな勢いですね。

債券利回りも上昇して、利回りが下降トレンドだった2年債と10年債が、2月に入ってからは上昇傾向に転じています。

とくに2年債は金利の影響をもろに受けるので、激しくなっていますね。

まとめとQ太郎の見解

今後のFOMCですが、3月と5月に0.25%の利上げが見込まれていました。

しかし今回のCPIを受けて、6月も0.25%の利上げがあるんじゃないかという観測も出てきています。

今後の予測については見方が二分されており、「長期的な高金利が続くんじゃないか」派と、「利上げの効果が出るまではタイムラグがあるので、ある時期を境に急速にインフレ率が低下するんじゃないか」派に分かれています。

リチャード・バーンスタイン・アドバイザーズのマイケル・コントプロス氏は「インフレが当面続くと考えるなら、米金融当局が需要を破壊するまで利上げを続ける必要があることも意味する。長期的な成長とインフレ期待が低下せざるを得ず、「ハードランディング」シナリオの可能性が高まる」として、ハードランディングの可能性を示唆しています。

一方で、インフラストラクチャー・キャピタル・アドバイザーズCEOのジェイ・ハットフィールド氏は「米労働統計局のインフレ推計に住宅デフレの現実が緩やかに反映されるようになることで、インフレが急速に鈍化すると引き続き予想している。こうしたラグは12カ月程度であるため、年後半にインフレ率は急速に低下するだろう」として、今年後半にもインフレが収まるというシナリオを予想しています。

日本から投資している場合は、高金利よるドル高の恩恵が受けられますが、日銀がまたなにかやらかすかもしれないのであまり安心してはいられないところです。

そんなわけで、為替・株式ともに相変わらず不安定な状況が続いていますが、長期目線でコツコツと時間分散で投資していくのがいいかと思います。