QYLD全力太郎ことQ太郎です。

現在のところ、消費者物価指数(CPI)の発表が10日に控えているぐらいで、それ以外の材料的なものがないため、上がったり下がったりの横這い展開が続いています。方向性がつかめないことでボックス相場っぽくなってきていますね。

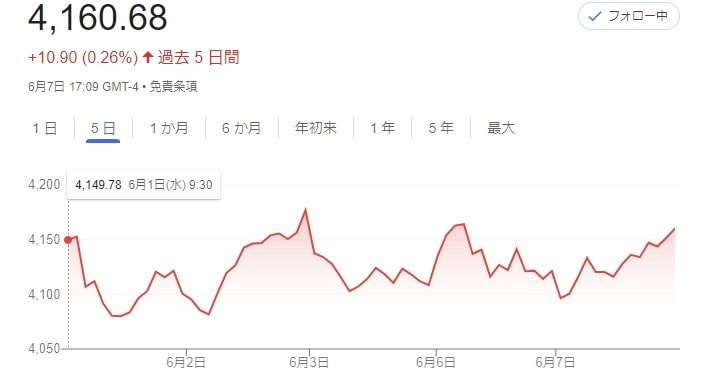

S&P500の過去5日間チャート見ますと、上がったり下がったりの展開です。

5日間のパフォーマンス+0.26%と、ほぼプラマイゼロの展開です。前日比では、引けにかけて上がっていったことで+0.95%ですね。

現在の横這いレンジとしては上値のあたりになっていますので、ここから戻す展開も考えられます。

我らがNASDAQも横横展開になっています。過去5日間で-0.44%と154を中心に行ったり来たりを続けていますね。

前日比では+0.42%です。

前々回、この機会に損出しをしておく話をしました。詳しくはこちらを参照してください。

下がっているときではなく、上がっているときにするのは、現在市場全体が下げトレンドであり、また金利が上昇の方向に行くので、全体に下げ圧力が強いからです。

上がっているときのほうが下値余地が多いので、買い戻しがしやすいというのがあります。

仮に現在、市場全体が上げトレンドで、金利が低くかったとしたら、上昇圧力が強いので、損出ししたあとの買戻しが難しくなるでしょう。この場合の損出しには注意が必要です。

そもそも上昇トレンドの場合は、損出しする必要はないとは思います。

ただやはり、金利が上がる以上、相場としてはあまりよろしくないかなとは思います。

半値戻してからのズドンも、ITバブルやリーマンショック時にありましたしね。

「円安なので、買戻ししないほうがいい」という質問がありましたが、円安が気になる場合は、円ではなくドルで受け取りをすればいいかと思います。

ただ受け取ったドルの再投資は、為替損益が発生するので、状況次第では確定申告をしなければなりません。詳しくはこちらを参照してください。

それで現在、すでに損失を確定させてしまっているものがある場合、含み益のある銘柄を売却することによって、「益出し」をすることができます。

たとえば損切りして、今年すでに-20万円だった場合、現在20万円の含み益の銘柄があったら、それを売却することで、プラマイゼロにして、含み益のほうの税金を帳消しします。

そのあとで買い戻すことによって、ポートフォリオも維持できます。損出しの逆になりますね。

今回はこの「益出し」のテクニックについて述べていきます。本記事をYouTube動画で観たい方はこちらのリンクから。

益出しの3つのポイント

さて、益出しですが、損出しの逆です。

すでに確定させてしまった損失を、含み益のある銘柄を売却することによって相殺し、含み益のほうの税金を払わないですませる方法です。

損出しは配当金・分配金に対するテクニックですが、益出しはすでに損失を確定させている分に対して、譲渡益でプラマイゼロにする方法です。

そのため高配当投資ではなく、売買による譲渡益で稼いでいる人向けの方法ですね。

ポイント1 慌てる必要はない

それで益出しのポイントその1ですが、「慌ててやる必要はまったくない」です。

ここは損出しとの大きな違いです。

益出しをする前に覚えていてほしいのは、売買による損失は、確定申告によって最大3年間繰り越しすることができます。

すでに何かの銘柄を損切りして-20万円の損失を出したとします。

来年、確定申告すれば、この損失は最大3年繰り越しすることができます。

3年間、この損失が利用できるということですね。

そのため、損出しとは違って、正直それほど慌てて益出しする必要はありません。

ただ「確定申告が面倒くさい」「十分に利益が出たから少し売却したい」「損失繰り越し期間の最後の一年なので、損失を利用したい」という理由がある方は、益出しをしておくのがいいかと思います。

ポイント2 年末におこなう

ポイントその2ですが、「年末にやったほうがいい」ということです。

確定した損失は3年に渡って繰り越せますが、確定した利益は繰り越せません。

そのため、損出しは益出しと違って、年内に終わらせる必要があります。低い株価で買い戻せるという可能性もあるため、6月あたりからぼちぼち始めるのがいいでしょう。以前も言ったように、年末に一気にやろうとすると、時間的余裕がほとんどなくなるとは思います。

それに対して益出しは、損失の繰り越しによる3年間の猶予があるので、年末にどうするかゆっくり決めることができます。

例えば年末になって、確定した損失が-20万円、含み益が10万円だった場合、もし相場環境がよければ、「含み益の銘柄をもう一年寝かせておいて、確定申告で-20万円を来年に繰り越し」ということができます。

それで来年の年末、含み益が20万円を突破した時に改めて売却すればいいかと思います。

確定申告時には、繰り越した損失を書き忘れないように注意してください。それを忘れると、何のために繰り越したのかわからなくなります。

ポイント3 必要な分だけ売却

そしてポイントその3は、「必要な分だけ売却する」です。

たとえば確定した損失が-20万円で、含み益が40万円ある場合は、全売りする必要はまったくなく、半分売却すれば+20万円なので、損失との相殺ができます。

後日、株価が低くなったときにでも、売った枚数分だけ買い戻せば、ポートフォリオも維持されます。

全売りしてしまうと、20万円を超える利益に税金がかかってしまいます。

利益はできるだけ含み益という形で、税金を払わずに未来に先送りするのがいいかと思います。

先程もいったように確定した利益の繰り越しはできませんしね。

含み益という形で繰り越すしかありません。

まとめとQ太郎の見解

そういうわけでまとめると、

・確定した損失は3年間繰り越せるので、慌てて益出しをする必要は無い。3年の猶予がある。

・年末にどうするかゆっくり考えればいい。損出しと違って時間的猶予がありますしね。

・売却時は損失を相殺できる分だけを売る。必要以上に利益を確定させてしまうと、そのぶん税金を払わなければなりません。できるだけ含み益という状態で、税金の支払いを未来に先送りしていくのがいいですね。また来年、損失がでるかもしれませんしね。

そんなわけで、益出しは損出しとは違い、損失の3年間繰り越しができますので、時間的猶予が多いです。

含み益はできるかぎり含ませたままで複利効果を利かせていくのがいいですね。それで損失のあった年にその分だけ売っていくという形にすると、節税にもなるとは思います。