QYLD全力太郎ことQ太郎です。

今回は質問の多かった「高配当投資とは何か」について、そのメリット・デメリットも合わせて、わかりやすく解説していきたいと思います。

高配当投資の本質についてですね。本記事をYouTube動画で観たい方はこちらのリンクから。

高配当投資の本質

QYLDに投資をするのであれば、QYLDのことをしっかり知っておかなければならないのと同じように、高配当投資をする以上、高配当投資の本質を知る必要があります。

基本的に高配当投資は、資産拡大には向きません。

なぜかと言えば、株価の一部をキャッシュ化することで、資産全体のボラティリティ(変動)を低くしてしまうからです。

前回の動画でも話しましたが、分配金や配当金はどこからともなく湧いてくるわけではありません。

100円の株から5円の配当金が払われれば、株価は95円になります。いわゆる「配当落ち」ですね。

自分で取り崩すか、相手に取り崩してもらうかの違いだけです。

ここで高配当投資は何かといえば、「低ボラティリティ」と「単利運用」です。

低ボラティリティ

まず低ボラティリティの話をします。

あなたの資産が100円の株しかなかったとして、そのボラティリティが100だとします。

5円の配当が出たということは、あなたの資産は、95円の株と5円のキャッシュになったということです。

キャッシュのボラティリティを0だと考えれば、あなたの資産全体のボラティリティは95に落ちたということになります。5%はキャッシュなので動きません。資産全体の変動が少し抑えられたのですね。

ボラティリティが低いということは、下落時の落ち幅も小さくなります。銘柄にもよりますが、ボラティリティを減らすことで下落に強くなるということですね。

ただボラティリティが小さいということは、逆に言えば上昇力も弱いということです。

つまり、あなたが若くて資産拡大をしたければ、ボラティリティを高くする必要があります。

低ボラティリティの高配当投資は、資産拡大には向きません。

逆に、もうすでに多くの資産を持っていて、それを安全に運用したければボラティリティを低くする必要があります。10億円あれば、1%でも1000万円ですしね。

自分の投資目的が何か、それに応じて何を買うかを決めていく必要があります。

たとえば、NASDAQ100ETFのQQQ、全米ETFのVTI、高配当ETFのVYM、債券ETFのBND、ついでにQYLDを比べてみると、分配金を含めたばらつきはQQQが16.46%、VTIが14.39%、VYMが13.20%、QYLDが10.73%、BNDが3.43%の順になります。

つまりあなたが資産を拡大したければ、ボラティリティの高いQQQやVTIを買ったほうがいいですし、すでに大きな資産があれば、変動の少ない債券を買って1~2%の利息を受け取ればいいでしょう。

10億円あって、プラスマイナス16%もブレていたら、1億円単位で元本が吹っ飛びますしね。

10億円もある人は、そんなリスクを取る必要は無いとは思います。

それよりも資産を減らさないことのほうが重要です。株や債券、現金、ゴールド、不動産など、複数のアセットを組み合わせて、資産全体のボラティリティを調整する必要があります。

あなたが若くてこれから投資を始めるというのであれば、株だけでいいでしょう。資産が増えてくれば、債券やゴールドなどを考慮していけばいいかと思います。

ちなみにテクノロジー株の3倍レバレッジETFのTECLはボラティリティが53.06%もあります。ハイリスクハイリターンですね。こういうものは少額でやったほうがいいでしょう。詳しくは元本保証レバナスの記事を参照してください。

レバレッジ商品の是非についてですが、積極的に資産拡大したい人は、リスクを承知で、自己責任でやればいいとは思います。どうせ自分のお金ですしね。

話を戻しまして、高配当投資というのはつまるところ、

「株価の一部をキャッシュ化することで、全体のボラティリティを落とす行為」

です。

QQQが16.46%で、QYLDが10.73%というのも、QYLDはキャッシュを多く吐き出していることで、ボラティリティが小さくなっているのです。資産拡大をしたければ、QQQを買うべきなのです。

ただ高配当=低ボラティリティというわけではありません。

そもそもの元本部分の変動が大きければ、ボラティリティは大きくなります。

そしてボラティリティの大きい高配当銘柄というのは、だいたいろくなことがないです。

なぜかというとそのボラティリティは、下方向へのボラティリティになっていることが多いからです。ようするに株価がズドンと落ちて、ボラティリティを高くしているのですね。

たとえば高配当御三家の問題児であるSPYDは、ボラティリティがQQQより1%ほど高いです。これはようするに、コロナショックでも経験したとは思いますが、ズドンがあります。

高配当株というのは基本的に景気敏感株や、投資の必要性が無くなった成長しない企業が多いので、不景気になると一気にズドンと落ちやすくなるのですね。

そのため、投資するならできるだけ底で拾わなければならないのです。高配当銘柄の積み立ては、Q太郎はおすすめしません。

単利と複利

次に高配当投資と、キャピタル投資の違いについて述べます。

これは「単利と複利の違い」ですね。

たとえば5%の高配当株というのは、毎年5%を取り崩していることなので、これは「単利運用」になります。

仮に100円の株があって、毎年5%成長するとします。

この株に対して毎年5%の配当金がきっちり取れたとしたら、10年後には元本と配当金を合わせたトータルリターンは150円、20年後には200円、30年後には250円になっていますね。これが単利ですね。

つぎに分配金を出さないキャピタル投資を考えます。先ほどと同じ100円の株があり、まったく同じように毎年5%で成長するとすると、いっさい配当金を出さない場合、10年後には163円、20年後には265円、30年後には432円になっています。段々と大きな差になってしまうのですね。

運用期間が長期になればなるほど、その差は広がっていきます。

そのため若い人が高配当投資などではなく、キャピタル投資をするべきなのはこれが理由です。

ただ、期間が短い場合は、そこまで大きな差がつきません。10年でしたら、150円と163円の差ですので、そこまで大きくはないとは思います。その間、受け取った50円は使うことができるという利点もありますしね。

期間が短ければ、高配当投資も悪くはないのですね。ただ、できれば自分で取り崩すセルフ分配金のほうが税金的にはかなり有利です。4%ルールとかですね。

そのため高配当投資、もしくは4%ルールは、あるていどまとまった資金がある人向けの運用方法です。

将来の利回りが読みやすい

もう一つの、高配当投資の利点は、配当金というのはそうそう大きくは変わらないので、将来の利回りが読みやすいというのがあります。

そしてうまく底で拾えれば、その読みやすい年間利回りが大きくなります。

この「うまく底で拾えれば」の部分が重要です。高配当株は買った瞬間に利回りが決まるので、できるだけ低く拾わなければなりません。

そのためインデックス投資のように毎月積み立てはできず、タイミングを待つアクティブ投資になってしまいます。

Q太郎はこのタイミングのために、キャッシュポジションを高めています。SPYDはズドン時に拾いたいものの一つですね。

高配当投資の弱点

次に高配当投資の弱点ですが、やはり「強制的に取り崩し&強制的に税金が取られる」ことですね。

前回の動画でも述べたように、株価90万円が100万円になったときに、10万円の配当金が出たとしたら、20%の2万円の税金を取られて、手元には8万円しか残りません。

さらに米国株の場合、外国税の10%も取られるのです。

しかし10万円を取り崩したばあい、税金がかかるのはそのうちの1万円に対してなので、その20%の2000円が取られるだけです。手元には9万8000円残ります。外国税はありません。この差はかなり大きいです。

そして損失のときは、取り崩しは無税になります。取り崩さないという選択もできます。

高配当投資のメリット・デメリット

そんなわけでまとめると、高配当投資のよい点は、

・キャッシュを吐き出すことで低ボラティリティ運用しやすい。

・将来の利回りが読みやすい。

・期間が短ければキャピタル投資と大きな差が付かない。

ということです。

とくにQ太郎的には、低ボラで利回りが読みやすいという部分は重要ですね。

ただ買った時点で利回りは決まるので、できるだけ底で拾う必要があります。いつでも買えるものではないのですね。

次に悪い点は

・低ボラティリティゆえに資産拡大に向かない(しかも税金を払ってから再投資をしたらかなり非効率)。

・強制的に取り崩されて、強制的に税金をフルで払わされる。米国株は外国税も払う(そして収入がなくなるFIRE後は外国税がほとんど戻らない。年収400万円でも20%も戻らない)。

・長期運用になると、キャピタル投資との差が大きく開く。

といったところでしょう。

ようするに高配当投資は、あるていど資産が大きくて、年齢が高い人向けということになります。

若い人はキャピタルゲインを狙って、しっかり資産拡大をしたほうがいいかと思います。高配当では税金もかかるのでなかなか増えません。

高配当投資の銘柄選び

高配当投資の銘柄選びについても述べていきます。

高配当投資の銘柄選びですが、あくまで「株価+配当金」のトータルリターンで考えてください。

配当金が5%とか、配当金だけ切り取って考えないでください。あくまでトータルリターンで銘柄を選んでください。

投資をはじめたばかりのころはインカムにばかり目がいきますが、インカムとキャピタルは分けて考えないようにしてください。これはセットです。

そしてインカムとキャピタルを合わせたトータルリターンが右肩上がりでなければ、その銘柄は買わないほうがいいでしょう。

あくまでトータルリターンです。

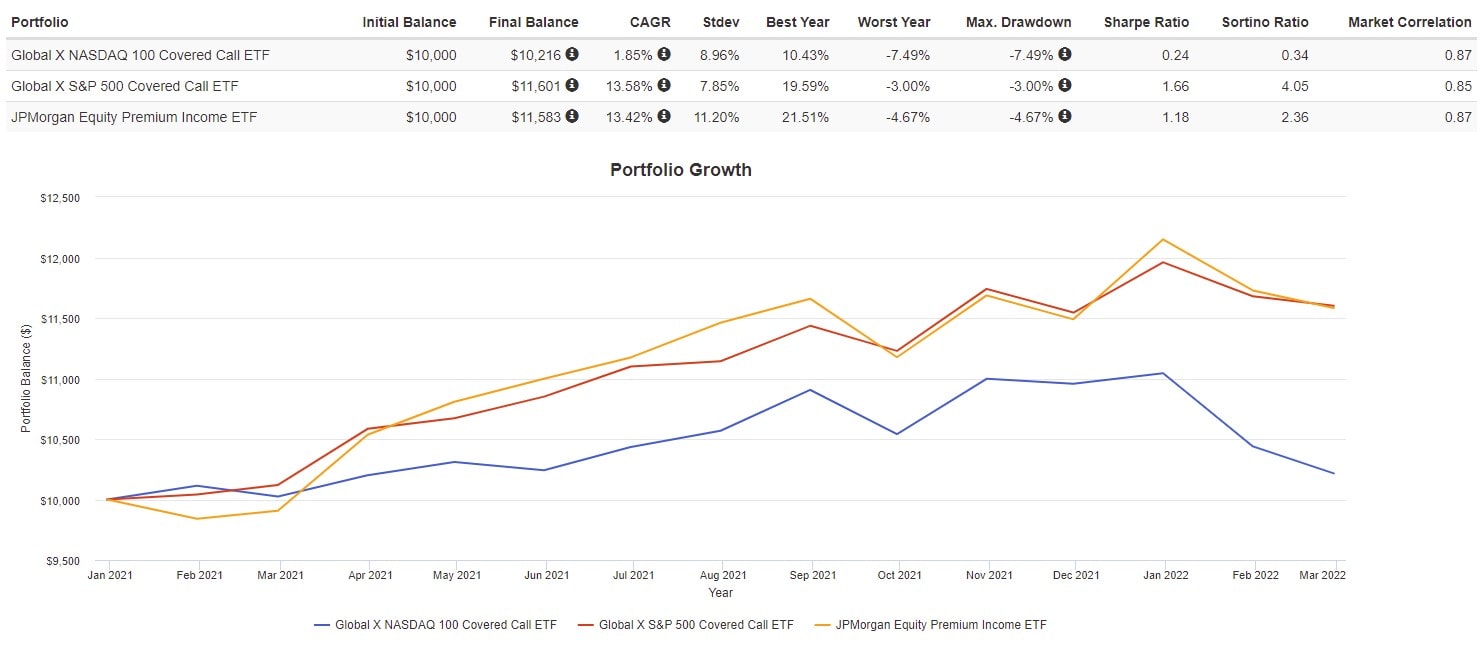

QYLDのトータルリターン

それでQYLDのトータルリターンなのですが、昨年の1月からパフォーマンスが悪くなってきました。

これは超高配当であるQYLD、XYLD、JEPIを比較したチャートです。2021年1月スタートですね。

これはぶっちゃけQYLDの問題というよりも、NASDAQ100とS&P500の差とも言えます。

QYLDはS&P500関連の他の2つに比べて、トータルリターンのパフォーマンスが悪いのですね。とくにグロースの厳しい今年は下落が大きくなっています。

QYLDの株価が落ちてしまうと、低ボラティリティゆえに這い上がるのは厳しくなります。オプション代分だけしかあがりませんしね。

QYLDの損出し方法については、また次回話したいと思います。

まとめとQ太郎の見解

QYLDについては、大金を投資している以上、良い面も悪い面もしっかり向き合っていく必要があります。

そもそも投資の本質というのは、かみ砕いて行ってしまえば、知らないおっさんに金を預けて運用してもらう行為です。

知らないおっさんである以上、「本当にあずけっぱなしでいいのか」は調べつくさなければなりません。

自分の持っている銘柄ほど、重箱の隅を突っつくレベルでやらなければならないのです。

状況もつねに変わりますし、自分のお金を預けているのですから、損しないためには当たり前です。

とくに仕組みが複雑であれば、注意しなければいけません。

Q太郎はQYLDにお金を預けている以上、どういう欠点があるかはつねに洗い出す必要があります。無批判に「QYLD最高!」というのは、もはや宗教でしかありません。ただの思考停止ですね。

持っている銘柄ほど徹底的に問題点をピックアップして、それでも持つべきかどうかを常に吟味する必要があります。

そういうわけで、次回はQYLDを含めた高配当投資の損出しについてを予定しています。