QYLD全力太郎ことQ太郎です。

今回は投資適格社債を集めた、世界最大の米国社債ETF「LQD」について。

「投資適格社債」というのは、簡単に言えば「投資しても比較的安全な社債」という意味です。配当利回りは高いけど、リスクも高い「ジャンク債」とは一線を画するものですね。ちなみに筆者は10万円ほど投資しています。

今回はLQDとはなにか、そのリスクやリターン、将来性について見ていきましょう。

LQDとは?

LQDは、格付けの高い社債をまとめたETFです。

経費率は年間0.14%と、なかなかの低価格を実現しています。分配利回りは、最近は値上がりしてしまっているので2.4%ほどですね。

ただ社債なので、国の債券である国債と比べると、リスクがあることは否めません。

ただ、LQDは約2400社から構成されていますので、いくつか潰れても大きく資産を損なうことはないでしょう。

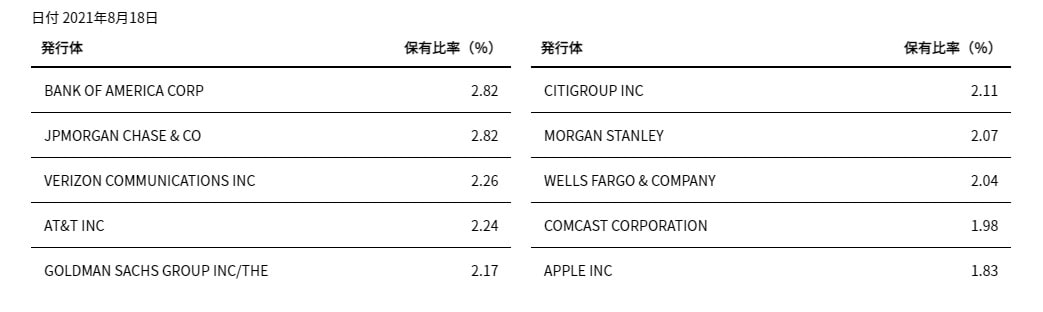

構成銘柄

構成銘柄のトップ10は上記のようになっています(ブラックロック社HP参照)。

バンク・オブ・アメリカやシティグループ、JPモルガン、モルガン・スタンレー、ゴールドマンサックスなど、金融系が多く見られますね。またアップルやAT&T、ベライゾンも入っています。

基本的には、アメリカの有名な会社がカバーされている形となっています。投資適格社債なので、当たり前と言えば当たり前なのですが。

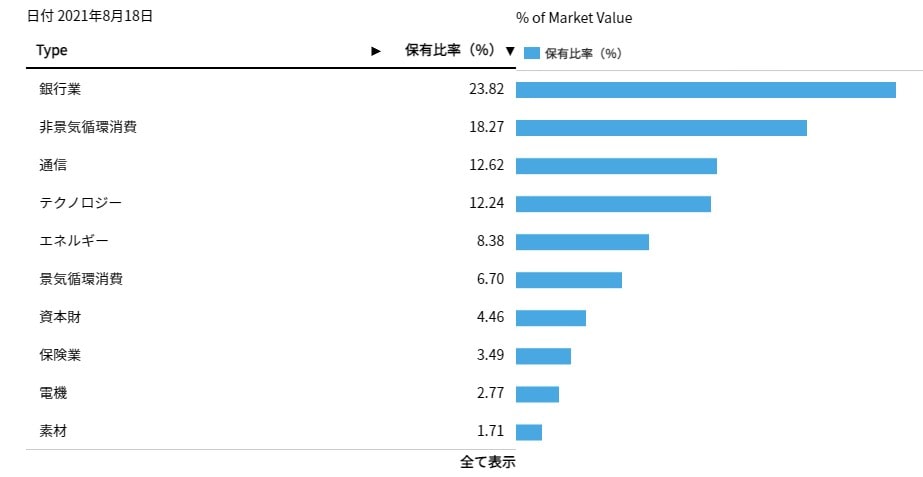

セクター比率

セクター比率は上記のとおりです。

銀行業・非景気循環消費がメインで、通信・テクノロジーがそれに続く形ですね。いわゆる投資の必要な分野が多くなる形です。

LQDのリスクとリターン

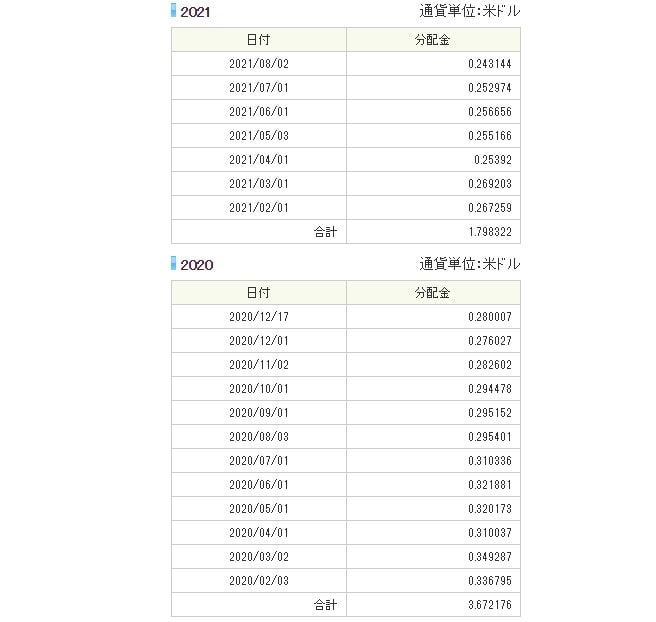

分配金の推移

SBI証券からのデータですが、分配金の推移は以上のようになっています。

昨年の2月には0.3ドル以上ありましたが、右肩下がりで分配金が減っていっていますね。

将来的な分配金の増加はあまり期待できないかもしれません。

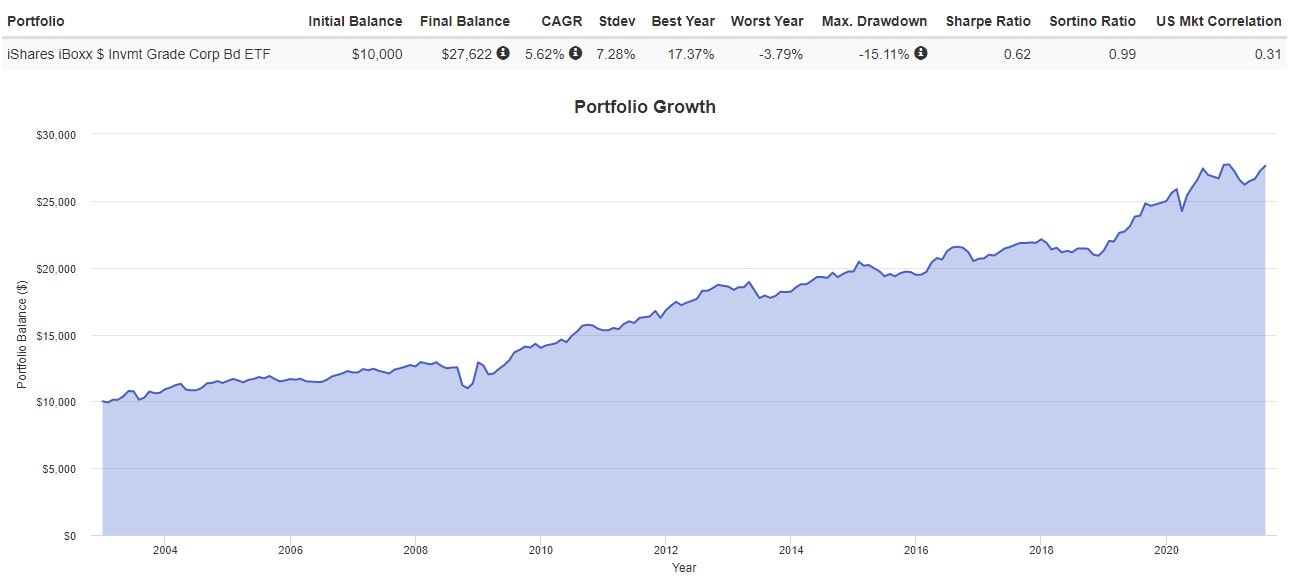

株価の推移

分配金再投資有りの株価の推移です。15年で2.5倍ぐらいになっていますね。

最悪の年でも-3.79%と、このあたりは債券の下落耐性の強さが感じられます。

ただ分配金が減っていることもあり、将来的なリターンの目減りが懸念されるところです。

過去最大の「36億ドル流出事件」

LQDは2021年に入ってから、過去最大の36億ドルの資金が引き上げられてしまっています。

理由としては、やはりインフレ懸念ですね。

コロナワクチンで経済回復の見通しが立ってきたため、将来的なテーパリングとインフレ予測によって、LQDにかぎらず債券全体が売り圧力を受けています。

分配金の減少や、インフレに利回りがついていけない懸念から、今後どう転ぶかは注意していきたいところです。

まとめと筆者の見解

社債とはいえあくまで債券なので、インフレになると売られる傾向があります。

ただ値動き自体は、株に比べれば小さいので、対処はしやすいかと。

筆者は10万円ほど投資していますが、いまのところはプラス収支ですね。買いやすいETFだとは思いますが、積極的に投資するほどのものでもないかと。あくまでサテライト的なものですね。

株と組みあわせるばあいは、BNDなどの国債のほうが適しているかもしれません。BNDについては以下の記事を参照してください。