QYLD全力太郎ことQ太郎です。

前回、「下落時に買いたい米国高配当株10選」という動画をアップしました。

それで「株の選び方を教えてほしい」とのリクエストがあったので、今回は初心者向けの「簡単な割安優良株の見分け方」についてです。

本記事をYouTube動画で観たい方はこちらのリンクから。

割安優良高配当株の見分け方

さて、割安優良株の見分け方についてです。

株式をはじめたばかりだと、「決算書とか難しそうでよくわからない」「PERとかEPSとかよくわからん」みたいに思っている方も多いでしょう。

それでネットとかでおすすめされている株とかを、タイミングを考えずに買って損したりすることもあるとは思います。

今回は「銘柄選択」と「割安かどうか」という部分について述べていきます。

「企業がもうかっている=投資家が利益を出せる」ではない

売り上げもぐんぐん上がっていて、世の中に対してイノベーションを起こしている新進気鋭の企業があったとします。

ただその会社がもうかっていることと、あなたがもうかることはイコールではありません。

利益を上げてる企業の株を持っているからといって、その人気株にとびついたところで、あなた自身がもうかるかどうかはまた別の話です。

株式には「バリュエーション」があります。株価の価値ですね。

優良企業だからといって、「いくらでもお金を払ってでも株を買う」というわけにはいかないわけです。

たとえばマクドナルドでおいしいハンバーガーがあったとしても、「10万円です」といわれて払う人はあまりいないとは思います。マクドナルドですし、せいぜい払って1000円ぐらいでしょう。

そのように物にはそれ相応の価値というものがあります。

多くの人がセールが好きなのも、普段より低い価値で買えるからです。

いまSteamでゲームのサマーセールをやっていますが、多くのゲーマーがこの時期にゲームを買い込んでしまうのも、普段より低い価値で買えるからです。

株式にもこの「それ相応の価格」というのがあります。

株式初心者でよくありがちなのは、「自分が買った値段より上か下か」という謎基準で株価の高い・安いを判断してしまったりします。

あなたがいくらで買ったかと、いまの株価はなんの関係もありません。

投資の神様といわれるウォーレン・バフェット氏は、この「株式の価値」をしっかり考えて、安い時に買い込んでいます。

安い時に買うからもうかるのです。

「バフェットが買ったから」という理由で買うと、すでにバフェット氏が許容しているバリエーションより高い株価で買うことになります。

そのぶん、バフェット氏がもうかっても、あなたの利益は少なくなるわけです。

ここも勘違いしてはいけないのですが、「株価が安いから買う」わけではなくて、「いまの株価が、株式の価値に比べて安い」から買うのです。

いつも500円ぐらいで売られている弁当が、10周年記念の赤字覚悟特別サービスで300円で販売しているみたいな感じですね。

あくまで「株式の価値に対して高いか安いか」です。

株価がずっと横ばいでも、企業の価値が急に上がっているのに誰も注目していないのなら、それは「安く買える状態」といえます。

株価は変わっていませんが、企業のバリエーションが高まったので、相対的に「安い」という判断ができるわけです。

そのため、高配当株の長期投資をするのであれば、適切なタイミングで買う必要があります。

バフェット氏はその適切なタイミングがくるまではいっさい買わずに現金を抱きかかえているという、徹底した「安く買うスタイル」を貫いています。

適切なタイミングとは何か

たとえばドットコムバブルのころは、インターネット会社の株が高値で取引されていました。

その後にバイオブームがきたり、GAFAMブームがきたり、テスラブームがきたり、VRブームがきたりと、いろいろなブームがきていました。

これに乗っかって株を買った人は、長期的に見ればあまりリターンを出せていないとは思います。

企業が良い悪いという問題ではなくて、株価がバリエーションより高い時、割高のころに買ったことから、取れる利益が限定されてしまうのですね。

とくに割高のときというのは、上限が限定されている一方、なんかあったときに大きくズドンしやすくなります。

上値の余地がないけれど、下値の余地はたっぷりあるという状態ですね。

逆になにかが流行っている裏で、堅実なのに注目されない企業というのもあります。

もしくは業績が上がっているのに注目されなくて、株価が取り残されている状態ですね。

つまり企業価値と実際の株価にギャップが生まれるわけです。

たとえばリーマンショックのときも、つられていろいろな株がズドンしていましたが、実際の企業価値よりも株価が落ち込んだ優良企業はたくさんあります。

このときに買い向かうことで、とくに高配当投資は利益を大きくできるわけです。配当利回りが大きくなっていますしね。

AIブームでAI関連株を買わない選択

たとえばいまAI関連銘柄が注目されています。

みんながAIに注目しているので、その関連株は値上がりして、企業のバリエーションを超えてしまいます。

あとで説明しますが、PER数十倍とか、ひどいのになると数百倍とかになるのですね。

企業自体は時価総額が上がって、世の中に大きな改革をもたらすかもしれませんが、さきほどもいったように、それとあなたがもうかるかどうかはまったく関係がないのです。

バリュエーションを大きく超えた価格で買ったものは、長期的に見れば昔からある堅実で退屈な株よりもリターンが大きく落ちることがほとんどです。

これを証明したのがジェレミー・シーゲル教授の「株式投資の未来」という、いまでは株式投資の教科書ともされている本です。ちょっと高い本ですが、十分もとは取れます。図書館にも置いてあるとは思いますので、できれば一読することをおすすめします。アマゾンリンクを概要欄に貼っておきます。

つまりハイテク企業が悪いわけではなくて、高値でつかんだのが悪いのです。

株価と企業価値が全然あっていないのに買っちゃったわけですね。

いくら優良企業でも、「いくら出してでも買う」はまずいのです。

ちなみにドットコムバブルのズドンから回復するのに、NASDAQは15~6年ぐらいかかっています。これはNASDAQが悪いというより、価値をはるかに超える値段で買っているのが悪いということにもなります。

ちなみにQ太郎はドットコムバブル、リーマンショックをまとめて経験してきています。

リーマンショックはドットコムバブルの経験があったので、むしろ財産を伸ばすことができましたが、株式をはじめたばかりのころのドットコムバブルのときは高値掴みしてましたね。

これはなにも考えないで人気株を買ったQ太郎が悪いということになります。いま考えると、びっくりするぐらいなにも調べてませんでしたね。

もちろん短期的にはさらに上がってうまく売り抜けられればそこそこ利益は出せるかもしれませんが、長期投資という点で考えると、割高の人気株を買うのは結果的に悪手となる可能性が高いです。

逆にAIとかなにかテーマが盛り上がっているときに、安値で放置されているセクターや銘柄に注目していくという手法は、もともと期待度が低いので取れる上限は多いですし、なにかあったときに急激に上がったりします。

つまるところ、みんなの目がAIなどに向いているあいだに、安値で放置されている優良銘柄を探すということですね。

あくまで企業の繁栄ではなくて、投資家の利益を最大化することが目的です。

企業がもうかっても、我々がもうからなかったら意味がないわけです。

EPSとPERについて

株式のバリエーションを判断する指標はいろいろありますが、EPSとPERに注目するのが初心者にはわかりやすいと思います。

EPSというは「1株当たりの利益」です。すごく簡単にいうと、会社のもうけを株数で割ったものですね。

「おまえの持っているその1株には〇ドルの価値があるぞ」ということです。

ただし、実際の株価はEPSとおなじではなく、何倍も高いのが普通です。未来の利益も織り込むからですね。

たとえばEPSが10ドルだったとして、株価が100ドルだったら、株価は実際の利益の10倍になっているわけです。

この倍率をPERといいます。「PER10倍」ということですね。

つまり「PERが高い」ということは、実際の売り上げよりも株価が割高になっているということになります。

たとえばEPSが10ドルなのに、株価が300ドルだったら、PER30となります。30年分の稼ぎですね。

このPERの高い低いですが、業種や企業によって違います。

そのため直近5年ぐらいを見て、「この企業だったら、平均PERはだいたいこれぐらいかな」「いまのPERだったら過去に比べて安いな」とか判断できるわけです。

米国の平均PERは17倍といわれていますので、50倍とか70倍とか大きく逸脱したものは基本的に人気が集中して高値状態になっているわけです。

じっさいの実力に対して大きく乖離していると、上値も限定的ですし、そのあとにズドンが起こったときの落ち込みも大きくなります。

たとえばPER30倍のものが、「じつはそんな実力ありませんでした」となったら、PERが10倍以下になるまで株価が落ち込んだりするわけです。単純計算で-66%ぐらいになるわけです。

ドットコムバブルのとき、ハイテク銘柄の平均PERは44倍といわれていました。「そんな実力ありませんでした」「そもそも金稼げてません」でPER10倍まで落ち込んだとすると、-77%になるわけです。実際、だいたいそれぐらいは落ち込みましたね。-90%とかもざらでした。

これは企業が悪いというか、無駄に高値で買いすぎたのが悪いということにもなります。

ドットコムバブルがはじけて、低PERでマイクロソフトとかを買った人は利益を出せているでしょう。

ちなみに現在のS&P500のPERは20倍ぐらいで、歴史的平均の17倍と比べるとちょっと高めという感じですね。

配当金とEPSについて

さて配当金ですが、当然1株当たりの利益、つまりEPSから払い出すのが普通です。当然利益から出さなければいけません。

たとえばEPSが10ドルなら、この10ドルの中からいくらかを配当金として出すわけです。

EPS10ドルで、配当金が4ドルなら、配当性向は40%ということです。

仮に来年業績が悪くてEPSが8ドルに落ち込んだとしても、4ドルを払うのは問題ないでしょう。増配もできなくはありません。

このようにEPSを見ることで、配当金の支払いが余裕かどうかがわかるわけです。

逆に配当性向の高いものは、「来年大丈夫か?」と心配になるわけです。

企業によっては配当性向100%を超えても、「手元の現金を使ってでも払う」というところもあります。

ここで考えなければいけないことは、配当性向よりもEPSが伸びているかどうかです。

毎年EPSが増加していれば、そのぶん配当金を払う余裕が出ますので、毎年増配の確率が高くなるわけです。

逆にEPSが減少傾向の場合は、配当金を払えなくなってきますので、減配の確率が高くなるわけです。

そのため、買いたい株があったときは、少なくともその企業の直近5年のEPSを見て、増加傾向にあるかどうかを調べておきましょう。

ここが増えないかぎりは、あなたの受け取れる配当金は基本的には増えません。どこからともなくお金がわいてくるわけではないのです。

ついでに配当金も、直近5年で増配傾向にあるかどうかも調べておきましょう。減少傾向にあったら、配当金目当てでその企業を買う理由はないとは思います。アメリカは、毎年増配している企業はけっこうありますね。

さらに直近5年のPERも見ておきましょう。過去と比べて現在のPERが高いかどうかが判断できます。

優良企業だとしても、PERが高い時に高値づかみしてしまったら、企業がもうかってもあなたの利益は小さいものになります。もしくは損失リスクが大きくなりますね。

実例

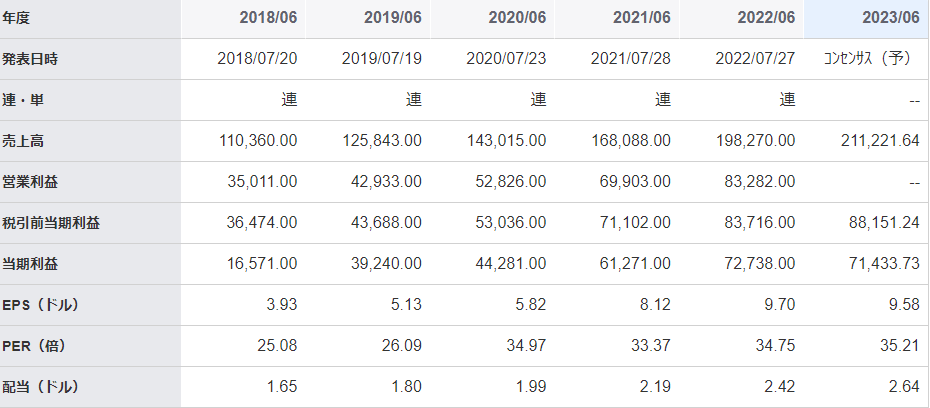

マイクロソフトで見てみます。マイクロソフトは、昔はストックオプション制だったのですが、バフェット氏に諭されてビル・ゲイツ氏が配当金に変えたのですね。いいことだと思います。

マイクロソフトのEPSは5年連続で伸びています。ただ今年の予想ではちょっと減少傾向ですね。配当金もしっかり連続増配しています。企業としては優良企業です。

ただし、PERが34.75倍と、2018年・2019年の25倍前後と比べると割高感がありますね。今年の予想が35.21倍なので、さらに割高になります。AIとかが流行っているのでしかたがないですが、割高感は否めませんね。企業は悪くないですが、EPSの今年の予想は減少方向ですし、それでPER35倍でつかむのはちょっとなという感じです。

つぎは通信大手のベライゾンですが、EPSは上がったり下がったりで波があり、今年の予想では4.58ドルと2019年の水準以下に落ちてしまいます。ただ配当は連続増配しており、配当性向にも余裕があります。PERも7.1倍と、過去と比べてお買い得感はあります。配当金自体は来期も増配する予定なので、これぐらいの水準だったらちょこちょこ買ってもいいかなという感じですね。現在、配当利回りが7%ぐらいありますしね。

こんな感じでEPSや配当金の推移、過去と比べた現在のPERなど総合的に判断して、企業が健全で連続増配していてお買い得感があれば買いという判断ができるでしょう。

実際は決算とかキャッシュフローも見ておいたほうがいいのですが、少なくともこの基本的なことがわかっていれば、変な高値掴みを避けることはできるかと思います。

人気株に飛びつく前に、現在実際の売り上げに対して高いのか安いのか、何倍ぐらいでつかまされるのかということは把握しておいたほうがいいでしょう。

まとめ

そんなわけで、EPS・PER・配当金の推移をつかった株式のお買い得度チェック方法でした。

人気株はだいたいPERがすさまじいことになっていたり、そのPERに対して毎年のEPSの増加率が全然追いついていなかったりしており、ズドンの余地をはらんでいます。

短期投資ならうまく売り抜けばそれでもいいのですが、高配当の長期投資はできるだけ安く買って長期保有することで、大きな恩恵を受けることができます。とくに安い時は配当利回りが上がりますしね。

もちろん配当利回りが高くても、EPSが毎年ダダ下がり、右肩下がりで毎年減配みたいなものは買ってはいけません。

慣れてきたら決算を見る練習もはじめるとよいでしょう。

そんなわけで、長期投資をするばあいはブームにのっかるより、そのブームの陰にひそんで放置されている堅実な老舗企業を探していくのがよいでしょう。

あらかじめコカ・コーラとかP&Gとか連続増配している堅実有名企業をピックアップしておいて、PERが低くなったときを狙って買うとかするのもいいですね。

バフェット氏みたいに「お買い得になるまで絶対買わん」ぐらい徹底できるようになればリターンは大きくなりそうですね。