QYLD全力太郎、略して「Q太郎」です。投資歴20年以上、現物・信用・オプション・先物・デイトレなど、だいたいの取引はしてきました。

今回は、現在投資している「QYLD」(グローバルX NASDAQ100・カバード・コール ETF)について語ります。

「QYLD」とは、年間分配金が10%を超え、さらに毎月分配型という、アメリカの高配当ETFです。

これを聞いた時点で、

「えっ? 10%以上? ヤバくね? 詐欺だろ」

と思ったあなた、正常です。

「すごい! おれも買う!」

と迷いなく思ったあなた、今後の人生、気を付けたほうがいいでしょう。

投資の世界において、やたらと分配金の高い商品というのは、だいたいろくなことがありません。

元本をそのまま分配金に回している、いわゆるポンジ・スキームという古典的な詐欺に、この現代社会でいまだにだまされている人たちがいます。

しかし上場しているETFに詐欺商品は許されません。

ならば、QYLDはどうやって利益をあげているのか。

そして問題点はないのか。

結論をちょっというと、ぶっちゃけQYLDは元本切り崩しのタコ足配当やってます(利益以上の分配金を配っている)けど、大丈夫なのか。

今回はそのあたりについて、じっさいに200万円分購入した体験談を踏まえて語っていきます。【追記】現在の投資額は1,600万円になりました。

【追記2】YouTube動画「QYLDは危険?小学生でもわかるように仕組みを解説」も作りました。合わせてご覧いただければと思います。

じつはインデックス投資

QYLDは「CBOE NASDAQ 100 BuyWrite V2 Index」(以下「対象インデックス」)というインデックスに連動することをめざすETFです。

これはアップルとかグーグルとかの「NASDAQ 100」を利用したインデックスですね。

分配利回りが高いのでアクティブ運用だと思う方もいるかもしれませんが、先ほどの対象インデックスを完全コピーする形(分配金再投資が前提)で運用されていますので、思いっきりパッシブ運用です。

投資アドバイザーが自分の判断で売り買いをするわけではありません。

そのため、インデックス投資といえばインデックス投資です。

世の中、インデックス投資といえばS&P500を指すことが多いですが、インデックスには多くの種類があります。なんのインデックスかはちゃんと理解しておいたほうがいいでしょう。

対象インデックスがなにをしているかといえば、「NASDAQ 100」に含まれる株式ポートフォリオを保有し、それらをアット・ザ・マネー(ATM。オプション取引の用語で、原資産価格と権利行使価格がおなじであること)で「一カ月物カバード・コール・オプション」を売っています。

「意味わかんねーよ」

という方がいるかと思いますが、とりあえず、

「アップルとかグーグルとかテスラとかの株をつかって、一カ月物のカバード・コール・オプション取引をするよ」

と覚えておいてください。

次はカバード・コールについてわかりやすく述べていきます。

カバード・コールとは?わかりやすく解説

カバード・コールは、オプション取引の一種です。

まずはオプション取引の基本的なことから説明します。

オプション取引は、現物株を持っていなくてもできる取引です。

たとえばA社の株が現在1000円だったとしましょう。

しかしあなたは株を持っていません。

そこでオプション取引を使って、

「『一カ月後に1200円で買う権利』を100円で売ります」

とします(計算がめんどうなので1株だけの取引にします)。

この権利を買いたい人は、あなたに100円を払います。

このお金は支払われたものなので、なにがあろうと相手に返す必要がありません。

そして一ヶ月後、900円になったとします。

もし買う権利を行使すれば、相手はあなたに1200円を払って買い取らないといけません。

でも現在の株価は900円なので、300円損をしてしまいます。

まともな思考であれば、現在900円のものに1200円も払いたくないですよね。

このばあい、「買う権利を放棄する」ことができます。

こうすると、損失は最初に払った100円だけです。

またあなたは、株を持っていないにもかかわらず、100円もうかりました。

この100円をオプションプレミアム(以下「プレミアム」)といいます。

こうやってプレミアム代で小銭稼ぎができるのですね。

ただし、一カ月後に2000円になったらどうなるでしょうか?

この2000円の株を1200円で買うことができるので、相手は当然「買う権利」を行使しますよね。

行使してすぐに売れば800円の儲けが出ますから。

買う権利なので、相手はあなたに1200円を渡します。

しかしあなたは株を持っていません。

そのため、あなたはいまから2000円の株を購入して引き渡さなければならないのです。

そうなると合計で

100円(プレミアム代)+1200円-2000円=-700円

の損失になります。

仮に10倍にでもなろうものなら、あなたの損失はとんでもないことになるでしょう。

たかが100円の小銭を稼ぐために、あまりにもリスクが高すぎます。

コツコツドカーンの例ですね。

ここまで話したのはネイキッド・コールという方法ですが、この欠点を補うため、現物株を使うのがカバード・コールです。

たとえばさきほどの例で、あなたはA社の現物株を持っていたとしましょう。

一カ月後に2000円になったとき、あなたはただその株を相手に渡すだけでいいのです。

相手は1200円を払ってくれます。

あなたが株を1000円で買っていたとすれば、

100円+1200円ー1000円=300円

のもうけになります。株を引き渡すだけなので、先ほどのようなリスクはありません。

しかしそのかわり、あなたはカバード・コールをやっていなければ、2000円で売れた可能性があったのです。

本当は1000円もうかっていたのですね。

「もともと1200円で売る予定だったし、それ以上はどうでもいいや」

と考えるか、

「惜しいことをした。カバード・コールをやっていなかったら2000円で売れていた」

と考えるかですね。

カバード・コールの欠点

欠点というか、考え方の違いですね。

「現物株を指値で利益確定したい。それ以上はどうでもいい」

という潔いお方は、現物株を指値で売却するときに、カバード・コールをもちいれば、キャピタルゲインに加えてプレミアム代を稼ぐことができます。

一カ月後に指値に到達しなかったばあいも、プレミアム代を稼ぐことができます。

こうやって小銭を稼いでいきます。

もともとそういう用途で使うのがカバード・コールです。

予定していた指値で売るときのプラスアルファですね。

そのため、「もっともリスクのないオプション取引」ともいわれています。

売る気のない人がカバード・コールで指値売却するはずもないので、株を売りたい人のためのものだと思ってください。

次に、これがQYLDに適応されるとどうなるかを述べます。

QYLDの欠点と、購入するときのマインド

QYLDは、一カ月ごとにカバード・コール取引をおこなうというものです。

つまり、株価が上がりまくっても、指値した金額しか受け取れないのです。

しかもQYLDが指定する価格というのは、その月の始めの株価です。

つまり月の始めの価格よりプレミアム代金以上になれば、オプションを購入した人たちは権利を実行するでしょう。

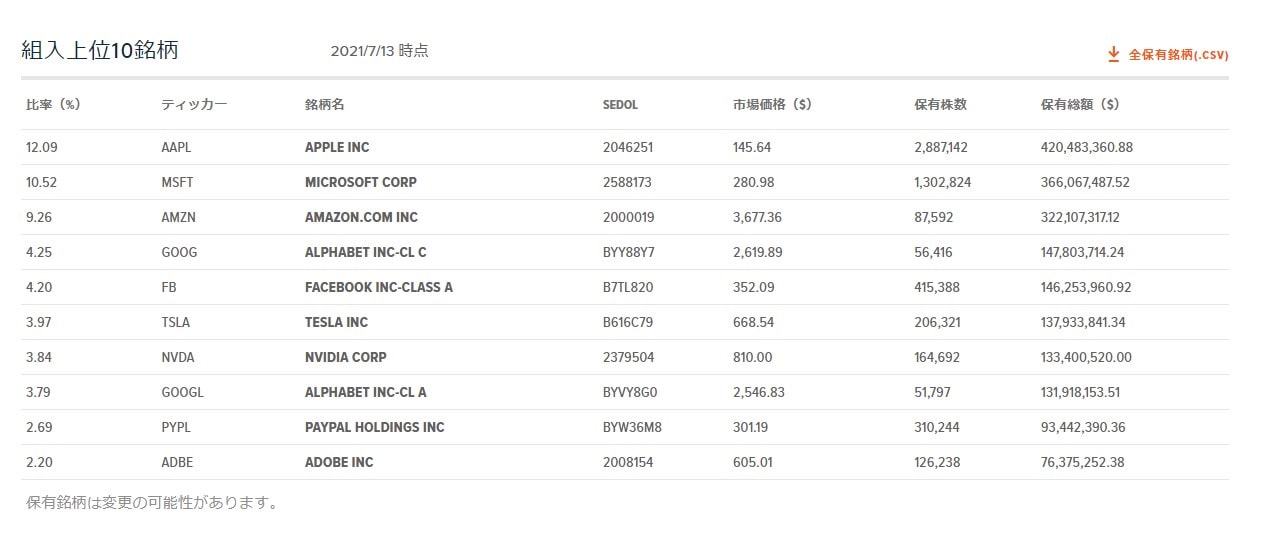

ちなみに構成銘柄の上位10銘柄は以下のとおりです。

比率の1位はアップル(12.09%)、2位はマイクロソフト(10.52%)、3位はアマゾン(9.26%)、4位はグーグル(4.25%)、5位はフェイスブック(4.20%)、6位はテスラ(3.97%)となっています。買っている株自体はまともなものです。

「NASDAQ 100」の株を利用してカバード・コールをおこなっているので、

「アップルやテスラをガチホールドしたい」

「自分のタイミングで売りたい」

という方は、QYLDではなくて、もととなる「NASDAQ 100」に連動した米国ETF「QQQ」を購入するのがいいでしょう。

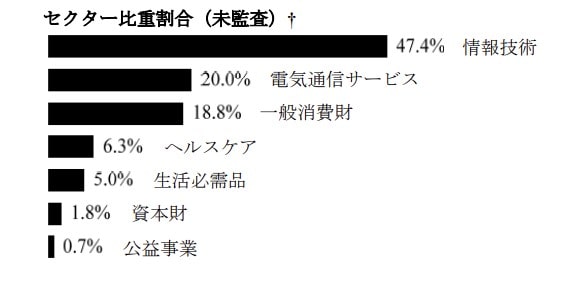

ついでにセクター割合は以下のようになります(2020年度運用報告書より)。

「NASDAQ 100」なので、情報技術が半数近くを占めていますね。

セクター分散のために、SPYDやHDV、VYMなど、ほかの高配当ETFと組み合わせるのも、ありといえばありです。

つぎにQYLDとQQQを比較します。

QYLDとQQQの比較

上のグラフは、2014年から2021年6月までのQQQとQYLDの比較です。

青い線がQQQ、赤い線がQYLDです。どちらも配当金を再投資しています。

QYLDは年間10%以上の分配金を再投資していることになりますが、それでもQQQにははるかにおよびません。

QQQは7年で約4.3倍になったのに対して、QYLDは約1.8倍です。

しかも実際は、分配金に対して税金もかかってきますので、もっと低い数字になっているでしょう。7年で1.4倍~1.5倍ぐらいにしかならないんじゃないでしょうかね。複利は逆にも働きますからね。

たとえば筆者の6月の分配金は170.6ドルでしたが、税引き後の受け取り金額は122.37ドルです。

48.23ドル、つまり5000円ぐらいが税金で毎月持っていかれているのです。毎月ですよ。

分配金が多いということは、税金もがっつりとられるということです。

一方、QQQのほうは分配金がほとんど出ないので、効率的に資産を増やしていけます。

次に再投資なしの比較グラフです。

赤い線がQYLDですが、投資時の金額よりどんどん低くなっているのがわかります。

このままだと0になってしまう可能性もありますね。

なぜこうなるかは、前述したように、月初めの価格がそのままコール価格になっているからです。

月初めより株価がプレミアム代より上がれば、株を引き渡さなければなりません。

たとえば月初めが1000円だったら、これを月末に1000円で買っていい権利を10円で売るとします。

月末に1200円になったら、株を相手に引き渡します。自分の利益は10円のプレミアム代だけです(じっさいはもう少し高いでしょうけど)。

構造的にプレミアム代以上は株価が上がりようないのです。

QYLDのタコ足配当について

QYLDはこれまでに何度もタコ足配当をやっています。

タコ足配当とは、元本を切り崩して分配金を払っている状態ですね

利益以上に分配金を配ってしまっているのです。

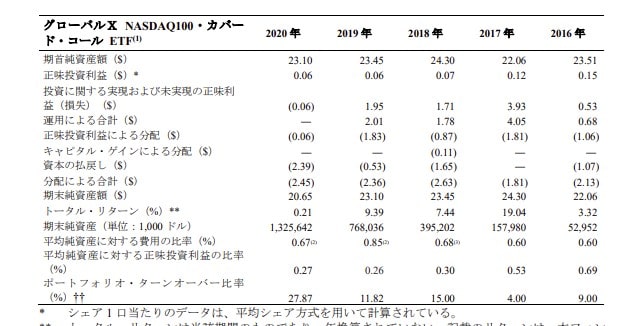

グローバルX社のサイトにある決算書ですが、「運用による合計」(利益)と「分配による合計」を見てください。

たとえば2019年は、運用による合計が2.01に対して、払った分配金は2.36です。

2.01しかもうけてないのに、2.36の分配金を配っていますね。

2018年も同様に、1.78の利益に対して、分配金が2.63。

2017年は4.05に対して、1.81。これは利益が出たので、まともな分配金です。

2016年は0.68に対して、2.13で配り過ぎ。

つまりまともに分配金が支払われたのは2017年だけです。

残りの年はすべてタコ足配当になっています。

QQQの調子がいいことから、利益のある年の貯金を取り崩す形で強引に分配金が払われていますが、維持できなくなれば、ETF自体が解散になることもあります。

正直なところ、QQQが絶好調なのにQYLDがどんどん下がっていくという状態は、将来においてQQQが落ち込んでしまったとき、QYLDがどうなってしまうのかの怖さがあります。

調子いい年で稼いだ貯金が無くなったら、どうやって分配金を配るのか。

この良い相場で落ちているというのは、本当にどうなのかと。

それと経費率ですが、QQQが0.2%なのに対して、QYLDは0.6%と高額です。これもパフォーマンスの差になってきますね。

QYLDは投資対象になるのか?

QYLDは投資対象になるのか、ということについてですが、正直なところ長期的には危険な気がします。

そもそも元本部分が下がっていますしね。

再投資してやっと増えているように見えますが、それでも7年で1.8倍程度。

QYLDは高配当を吐き出す分、税金もがっつり取られます。税金分を引けば、トータルリターンはもっと低い。

分配金を必要とせず、十分な時間のある方は、普通にQQQを買ったほうがいいと思います。

だって、おなじ投資期間で4倍以上になるものと、2倍にもまったく届かないものですよ?

それじゃどんな人がQYLDを買うかといえば、

「とにかく高い分配金がほしい。しかも毎月」

という短期~中期運用の方でしょう。

価格自体はどんどん落ちていっているので、解散になる前のどこかの時点で売却して逃げることも視野に入れておかなければなりません。

QQQが上がっている現状で下がっている以上(カバードコールで上値が抑えられるので、当たり前といえば当たり前なのですが)、あるていどは覚悟しておいたほうがいいかと思います。

ちなみに総資産は6,000億円ほどあるので、資金的にはまだ潤沢です。

QYLDを買った理由

QYLD自体はボラティリティが低く、筆者的にはあつかいやすいETFになります。

また毎月分配なので、キャッシュで吐き出してくれるぶん、それをどう使うかをゆっくり考えることができるのがいいですね。

また暴落時にも、分配金が心の支えになるでしょう。

高配当株をやっていれば、配当金の利率を上げるためのトッピングにも使えます。

筆者はキャッシュとリスク資産の割合でリスクコントロールしているので(そしてキャッシュポジションを高く取っているので)、いまの時期にはあつかいやすいETFだと判断して購入しました。

ただ将来的にどうなるかはわかりませんので、情報収取をしつつ、柔軟に対応していきたいと思います。

またしばらくはQYLDを分配金で買い増していくつもりです。22ドル前後で買えるので、枚数を増やしやすいのも良いところといえます。

まとめ

分配金の高さに魅力があるものの、元本部分にあたる価格が、QQQ絶好調の時期なのに下降傾向であること、暴落後の価格のもどりが遅いこと(これはほとんどの高配当株・ETFにいえることですが)などの問題点があります。特にQYLDはオプション代分しか上がらない構造になっています。

再投資を続けることによって、トータルとしてはプラスになるものの、7年間でせいぜい1.8倍(税金考慮せずで)なので、4倍以上になるQQQのほうが投資効率がいいといえます。

ただQQQは分配金がほとんどないので、暴落したときに精神的に耐えられるかという問題があります。

コロナショックしか知らない投資家にとっては、何年も株価低迷が続く状態を想像できないかと思います。地獄のひとことです。

筆者はITバブルのころから投資をはじめ、リーマンショックなども経験してきました。

使わないお金なら株でそのままホールドでいいのですが、投資したお金はいずれどこかで使わなければなりません。

そのため筆者は、暴落時のダメージが少なくなるよう、守備的なアセットアロケーションを組んでいます。

QYLDも、いまの時点ではキャッシュコントロールをしやすいので組み入れているといったところです。

投資は、自分にとって心地よい形でするものです。

リターンだけを追い求めて、

「握力強く!」

とがんばっているのは、筆者からすると、

「そもそも投資対象が間違ってるんじゃないか?」

と思います。

投資は人それぞれ。

効率を求めるのが心地よい人は、分配金をなるべく出さないETFや株に投資するのがいいでしょう。

インカムゲインがあったほうが落ち着くという人は、高配当株・ETFに投資すればいい。

ゴールドなどコモディティへの投資も、自分にとって心地よいかどうかで考えるのがいいかと思います。

「誰かがいってるから買う」

はぜったいにやめてください。

少し買ってもいいですが、

「自分に合わない。ホールドしているのがつらい」

と思ったら、それはもうあなたのやるべき投資ではありません。無理が出ているのです。リスク許容度の範囲外なのです。

筆者はQYLDを持っていても苦になりません。下がっても余裕でホールドできます。売るべきシナリオになったときはちゃんと売ります。握力とか必要ありません。

できれば皆さんも、握力の必要がないものに投資するのがいいでしょう。

それが投資を長続きさせるコツだと思います。

ちなみに筆者が心地よくない投資は、銀・プラチナ・穀物などのコモディティ系、新興国ETFやアメリカ以外の先進国ETFです。これはまたべつの機会で記事にしたいと思います。

さらにわかりやすく説明するため、動画をつくりました。

QYLDを200万円投資した結果は、以下の記事を参照してください。