QYLD全力太郎ことQ太郎です。

前回述べた疑似QYLDですが、実際にやったらどうなるかを計算してみました。その結果をご報告いたします。本記事をYouTube動画で観たい方はこちらのリンクから。

疑似QYLDとは?

まず簡単に、疑似QYLDについて説明します。

すごくざっくり説明すると、NASDAQ100の投資信託を購入し、毎月1%を自分で取り崩すというものです。

なぜ自分で取り崩すかといえば、株価下落時において税金を取られないためです。

一般的な毎月分配型投資信託は、元本を割ったばあい、分配金に対して課税されません。

たとえば100円で買った投資信託が90円になったとして、そこから5円の分配金が支払われたばあい、基準価額は85円になります。

元本を割っている状態なので、この5円の分配金は損失ということになって税金は取られません。これを特別分配金といいます。

ETFの場合、大口が発行市場でETFを買い付け、流通市場でそれを我々に売っているという構造になっています。

発行市場では投資信託と同じように、ETFの基準価額が設定されています。基準価額というのは総資産を口数で割ったものですね。

大口はこの基準価額でETFを買い付け、それを流通市場で我々に売っているのです。そのため、流通市場の価格と基準価額は近い値になります。

当然、分配金が配られたとき、基準価額はそのぶんだけ引き算されます。どこからともなく分配金が湧いてきているわけではありません。

たとえばQYLDのばあい、昨年の12月30日に0.4994ドルという分配金が支払われました。

29日のQYLDの終値が22.7ドルで、30日の終値は22.2ドルとなっており、0.5ドルきっかり落ちているわけです。チャートを見ればわかると思いますが、大きな窓を開けて落ちています。

ようするにQYLDの株価からキャッシュバックされているだけです。もらった分配金分は、しっかり株価が落ちます。

それでこのときの分配金ですが、取引報告書を見ると外国税の10%はかかっていません。たこ足配当が行われたからだと思われます。

ただそれにもかかわらず、日本での20.315%の税金はかならず取られるわけです。

そのため、元本を取り崩す特別分配金にもかかわらず、税金が取られるのはかなり不利なことになります。

元本のキャッシュバックに対して税金が取られているので、元本が必要以上にすり減らされていることになります。

そこでNASDAQ100の投資信託を購入し、自分で取り崩せば、含み損時には税金がかかりません。

またカバードコール戦略のように、値上がり時の利益も削られることはないので、良好なパフォーマンスになるのではないかということです。

疑似QYLDの計算結果

そんなわけで実際に計算してみた結果をご報告いたします。

それと本チャンネルは、配当金で日々の生活を良くしたい方、 高配当投資でFIREを目指す方のための、 高配当投資専門チャンネルです。 最新の経済ニュースや米国ETF情報なども発信しています。気楽に見られて投資アイディアになるチャンネルを目指しています。

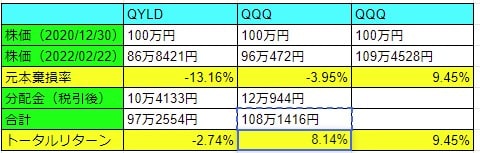

今回の計算期間は2020年12月30日から今年の2月22日までです。

わかりやすくするため、ドルを円表記に置き換えて説明します。表記を置き換えているだけなので為替とかは関係ありません。円のほうが感覚的にわかりやすいからです。

QYLDを2020年12月30日に100万円分買ったばあい、今年の2月22日時点では元本は86万8421円、-13.16%ですね。

受け取った分配金の合計は税引き後で10万4133円になります。

2021年12月30日は外国税が取られていないので、そのぶんもしっかり計算に入れての税引き後合計額です。

元本に分配金を足したトータルリターンでは、97万2554円になります。元本割れの-2.74%になっていますね。

これを、NASDAQ100ETFのQQQを使って、毎月1%ずつ取り崩したらどうなるかを計算してみます。

QQQの取り崩し

QQQで分配金の取り崩しを行わなかったばあい、2020年12月30日に100万円を投資していたとすると、今年の2月22日時点では109万4529円になっており、まだ9.45%のプラスになっています。

Q太郎も実際にQQQを10万円分持っていますが、まだプラス状態ですね。2021年以前に買っている人は、じつはまだ含み益状態なのです。

それで毎月1%ずつ取り崩したばあいどうなるかといえば、元本は96万472円と、こちらも元本割れですね。

ただQYLDは-13.16%に対して、こちらは-3.95%ですんでいます。

分配金の税引き後の合計ですが、取り崩しのばあいは譲渡損益なので外国税は必要ありません。そのため外国税を省いた税引き後価格での計算になります。

また2月22日には元本割れを起こしているため、分配金に税金がかかりません。そのぶんもしっかり計算しています。

そうなると、合計金額は12万944円になります。QYLDのばあいは10万4133円で、こちらも自分で取り崩したほうの勝利ですね。

元本に分配金を足したトータルリターンは、108万1416円になりますので、プラスの8.14%になります。

QYLDのほうは元本割れの元本割れの-2.74%でした。かなり差がありますね。

パフォーマンス比較

まとめるとこうなります。

一番成績が良いのは取り崩しをおこなわなかったQQQで、トータルリターンは9.45%です。

その次に取り崩しをおこなったQQQが8.14%です。しかもQYLDより多くの分配金を受け取れています。

QYLDは-2.74%と元本割れ。10%以上の成績の差が開きましたね。

あくまで計算上ですが、税金もすべて考慮していますので、実際にやってもこれに近い結果になるとは思います。

疑似QYLDの3つのメリット

メリット1 税金

自分でとりくずすことのメリットですが、やはり税金ですね。

分配金のばあい、外国税が取れらます。

そして外国税は、確定申告をしたことがあればわかると思いますが、全額取り返すのは難しいのですね。

収入が多い人でないとほぼ取り返せません。

とくにFIREしたあとだと収入は減りますので、基本的に外国税はほぼ取り返せないと思ったほうがいいでしょう。

そのため分配金というのは、外国税の10%を払ったあとに、さらに20.315%の日本の税金を払わなければならないのです。

さらにいえば、今後日本の金融所得税が30%に増額したら、目も当てられない状況になります。

しかも再来年からは、分配金を確定申告しても、住民税を払わないということはできなくなります。

今年は住民税に関しては「申告不要」にすることができますが、再来年からそれができなくなります。

これがどういうことになるかと言えば、下手に確定申告をしてしまうと、国民健康保険料など社会保険料が増えてしまうということですね。

住民税の申告不要制度はなくなりますので、分配金は今後不利になります。

しかし自分で取り崩せば、譲渡損益なので外国税を払う必要はありません。日本の税金だけでOKになります。

しかも損失のときは税金を払わなくてもいいので、セルフ分配金を受け取ると同時に損出しもおこなうことができるのです。

さらにいえば、その損失を利用して、他の利益の相殺までできます。

外国税の問題もありますし、今後税金的に分配金は厳しくなっていくと思いますので、4%ルールなどのように投資信託を自分で取り崩すという方法は、税金の支払いをおさえてセルフ分配金を受け取る方法にもなります。

4%ルールの取り崩しはQ太郎も実際におこなっています。詳しくはこちらの記事を参照してください。

メリット2 リスク軽減

メリット2つ目は、金融派生商品による予期せぬクラッシュや早期償還のリスクにおびえなくていいという点ですね。

QYLDはカバードコール商品ですし、タコアシやっていますので、予期せぬクラッシュが発生する可能性もあります。

株だけで構成されているQQQなら、そういうリスクはありません。企業が全滅しないかぎりは早期償還にはならないでしょう。

メリット3 値上がり分も取れる

メリット3つ目は、値上がり分も取れるということです。

QYLDはカバードコール商品なので、値上がりはオプション代のみ、値下がりはQQQと同程度というコツコツドカーン銘柄です。

しかし自分でQQQを取り崩せば、値上がり益もすべて手に入ります。

さきほどトータルリターンで10%以上の差がついたのも、QQQは値上がりを取れているからですね。

まとめとQ太郎の見解

そんなわけで、あくまで計算上は、QQQを取り崩したほうが、QYLDに比べて多くの分配金を受け取れる上に、元本の減少も少ないという結果になりました。

トータルリターンで10%以上の差がついてしまっていますね。

実際にできるのかという話ですが、さっそくですが100万円使ってやってみることにします。それでQYLDとのパフォーマンスの違いを報告していきます。理論値ではなく、税金も含めたちゃんとした数字ですね。

実験に使うのは、経費率の一番安い投資信託であるeMAXIS NASDAQ100です。経費率0.44%と業界最安値です。もちろん隠れコストがあるので、これよりも多い数字にはなるでしょう。

注文はすでに出しました。利上げの控えているこの時期にナスダックに買い向かうとか、正直狂気としか思えませんが、先のことは誰にもわかりませんので、とりあえずやってみます。真似はしないでください。責任取れません。

ただ理論上は、QYLDよりかなりパフォーマンスはいいでしょう。

方法としては、QYLDの分配金の権利落ち日と同日に1%の取り崩しをおこないます。

投資信託は日本円での受け取りになるので、QYLDのほうを日本円換算します。

QYLDのほうの為替は、取引報告書に記載されている確定申告用の為替レートを利用します。

次回の権利落ち日は3月21日ですので、そのときに投資信託の基準価額の1%を取り崩します。

これを続けていって、どれだけパフォーマンスに違いが出るかを観察します。

これからおなじことをしようとしている方は、まずQ太郎の結果を見てから動いたほうがいいかと思います。

実際のところ、XYLDもそうですが、自分で取り崩したほうがパフォーマンスがよくなるとは思います。

XYLDのほうは毎月の取り崩し額は0.83%ぐらい、年間で9.6%ぐらいといったところでしょうか。

こちらもS&P500インデックスの投資信託を利用して、セルフ分配金でやると、理論上はパフォーマンスがよくなるとは思います。

そんなわけで100万円分の投資信託はすでに注文を出しましたので、今月21日に取り崩しをおこないます。QYLDと比較した結果を毎月報告していきたいと思います。

XYLDの実験もしたいのですが、すでにSBIも楽天でもeMAXIS SlimのS&P500持っているのですね。SBIではSBI・VのS&P500も持っています。混ざるとわけがわからなくなるので、どうするか考えてみます。