QYLD全力太郎ことQ太郎です。

2月の米個人消費支出(PCE)の鈍化を受け、S&P500は週末にかけて続伸。5日間で+3.17%の上昇となりました。

今回は発表された米PCEの内容と、その後の株価・ドル円の動き、今後の米国市場の動向についてです。

本記事をYouTube動画で観たい方はこちらのリンクから。

2月米PCEと米国市況

さて、発表された2月米個人消費支出(PCE)です。

PCEはインフレ指標とされており、現在の高インフレだと低下してくれるほうが好ましい状況です。

PCE総合価格指数は前年同月比で5%の上昇。

米金融当局の目標は2%なので、まだまだ高いのですが、市場予想は5.1%だったので、そこから考えれば予想を下回った伸びとなっています。

また食品とエネルギーを抜いたPCEコア価格指数は4.6%上昇。

市場予想が4.7%上昇だったので、こちらも予想を下回る伸びとなりました。

この伸びは2021年10月以来の低さとなっており、インフレ鈍化に期待を持てる状況ともいえます。

とはいえ、米金融当局にとってはまだまだ高すぎるレベルです。

一方で、シリコンバレーバンクなどの銀行破綻で、高金利状態を続けるリスクもあるため、かじ取りが難しい状況ともいえます。

ブルームバーグのエコノミストは、

「シリコンバレーバンクの経営破綻を受けて、金融環境の引き締まりが予想されることも踏まえると、今回のPCE統計で予想以上のインフレ鈍化が示されたことは、FF金利のピークが遠い先ではないことを示唆している」

として、そろそろ利上げも最終段階という認識を示しています。

米国市況

利上げ終了期待を受けて、S&P500は週末で+1.44%の上昇。5日間では+3.17%です。

Nasdaqのほうも週末で+1.74%の上昇、5日間では+2.98%となりました。

とくにテスラは週末で+6.24%と大きな上昇を見せていますね。

ただ今回は、幅広い銘柄が上昇したわけではなく、一部の銘柄に集中する形となっています。

ラー・タバクのマット・メイリー氏は

「極めて限られた数の銘柄だけが上昇しているのは、到底健全なことではない。

上昇銘柄がこの先増えることが、強気派にとって不可欠となろう。

そういった状況にならない場合、大手ハイテク株が調整し、現在の上昇相場がひどい下げへと変わるのも時間の問題に過ぎない」

と警鐘を鳴らしています。

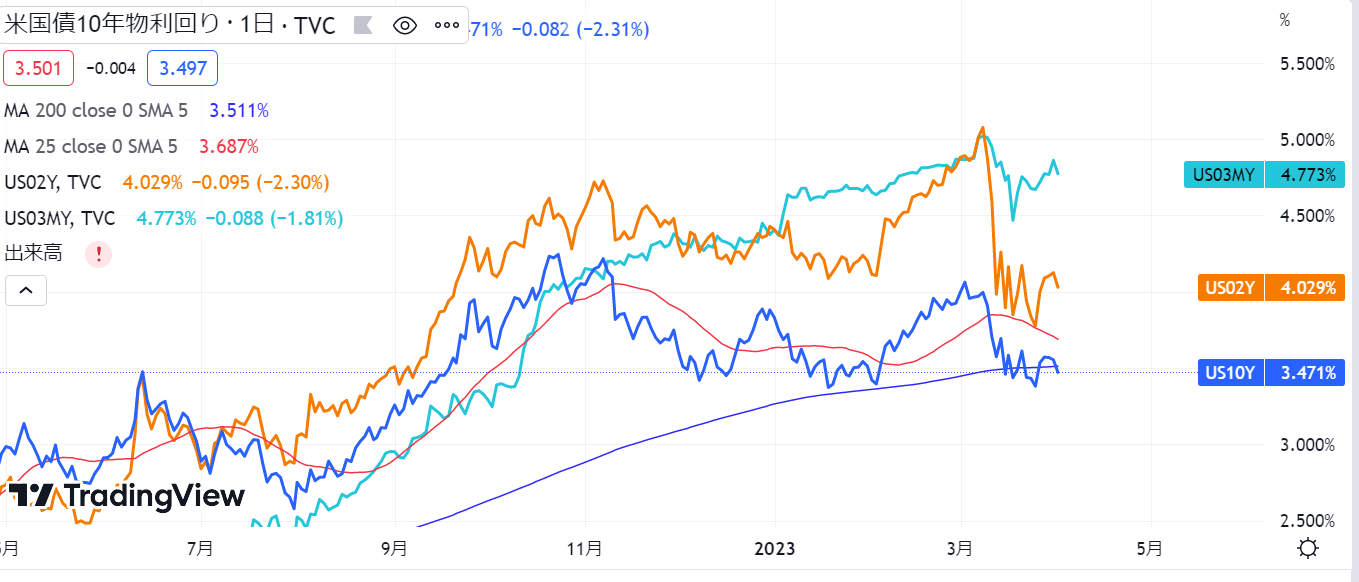

米国債券

今回のPCEを受けて債券利回りは低下しました。

一時、3カ月ものと2年債は5%を、10年債は4%を突破していましたが、いまは下回っています。

ドル円

ドル円のほうですが、一時133円台まで円安が進みました。

現在は132円台で落ち着いています。今月のドル円はとにかくボラティリティが大きいですね。

「短期的に円安になる」というヘッジファンドの読みは、ある意味当たったとは言えます。詳しくは以前の動画を参照してください。

しかし利上げ停止や利下げ方向へと向かえば、中長期的には日米金利差から円高方向へ進みやすくなる可能性も高くなります。

三菱UFJフィナンシャルのデレク・ハルペニー氏とリー・ハードマン氏は

「ドル・円は今週、ドルの動きに大きく影響されたが、その勢いは失われつつある。

年度末に伴う外国勢の債券買いがドル高を勢いづけた可能性があるが、米利回りの大幅低下は、依然としてドル・円の下落リスクを示している。

今の状況が続く公算は小さい」

として、今回の円安が一時的なものとしています。

まとめ

今回のPCEの結果を受けての動きのまとめですが、

・PCE低下を受けて、米国市場は利上げ終了期待からの上昇。

・ただし上昇銘柄は一部だけ。全体をけん引する大手ハイテク株が下落に転じた場合、現在の上昇相場がひどい下げ相場へと転じる可能性もある。

・インフレ率は依然として高く、利上げ自体は今後も継続されるものと思われる。

・債券は利回り低下。動きの読みづらい展開。

・ドル円は短期的に円安に進んだが、今後の利上げ終了による日米金利差の縮小から、円高リスクは依然として高い。

となります。

ちなみに金融危機の混乱を受けてゴールドが買われ、月間では7.2%の大きな上昇となっています。「有事の金」の動きにはなっていましたね。

一方、原油のほうはリセッション(景気後退)が意識され、5カ月連続の下落となっています。ただ3月半ばからは底を打って上昇していますね。

高金利によるリセッションリスクの中、FRBがどこまで利上げを突っ張れるか、今後も注意深く見守っていきたいと思います。