QYLD全力太郎ことQ太郎です。

今回はリクエストのあった、ただでさえボラティリティのある20年超米国債に3倍レバレッジをかけるという、ある意味とち狂ったレバレッジETFの「TMF」についてお届けします。

本記事をYouTube動画で観たい方はこちらのリンクから。

「TMF」とは?

さて、20年超米国債ブル3倍ETFの「TMF」です。

これと逆の商品に20年超米国債ベア3倍の「TMV」というのもありますが、構成自体はおなじです。ベアかブルかの違いだけです。

ちなみに正式な名称は「デイリー20年超米国債ブル3倍」なので、あくまで一日の短期取引の動きの3倍レバレッジであって、長期的な3倍レバレッジを保証しているものではありません。

そのため、仮に20年超米国債が長期的に値上がったとしても、TMFが3倍になっているかどうかはまったく別の話なので注意してください。

そもそもレバナスも含めて、レバレッジ商品はあくまでデイリー売買用のものであって、長期投資を想定した商品ではありません。

参照指数

TMFの参照指数ですが、ICE20年超米国債指数というものです。20年超米国債をメインに、長期債券を組み合わせたものですね。

ちなみに債券格付けはAaaと高ランクのものをつかっています。

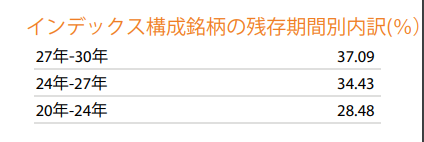

現在の構成比率ですが、最大で30年までのものを組み入れていますね。

債券といえばボラティリティが低いイメージがあるとは思いますが、長期債は普通に株式並みのボラティリティを持っているので、一般でイメージされている「現金の代わりとしての債券」とは別物だと思ったほうがいいでしょう。

純資産総額・経費率・分配金

TMFの純資産総額ですが、約16億ドルと、個人的に安全ラインとしている10億ドル以上はあります。

経費率ですが、0.90%と1%近いですね。かなり高額です。レバレッジ商品はだいたい高額ですね。

債券なので、分配金も年4回出ます。だいたい年間2%弱といったところなので、基本的には株価の値上がりで稼がなければなりませんね。

パフォーマンス比較

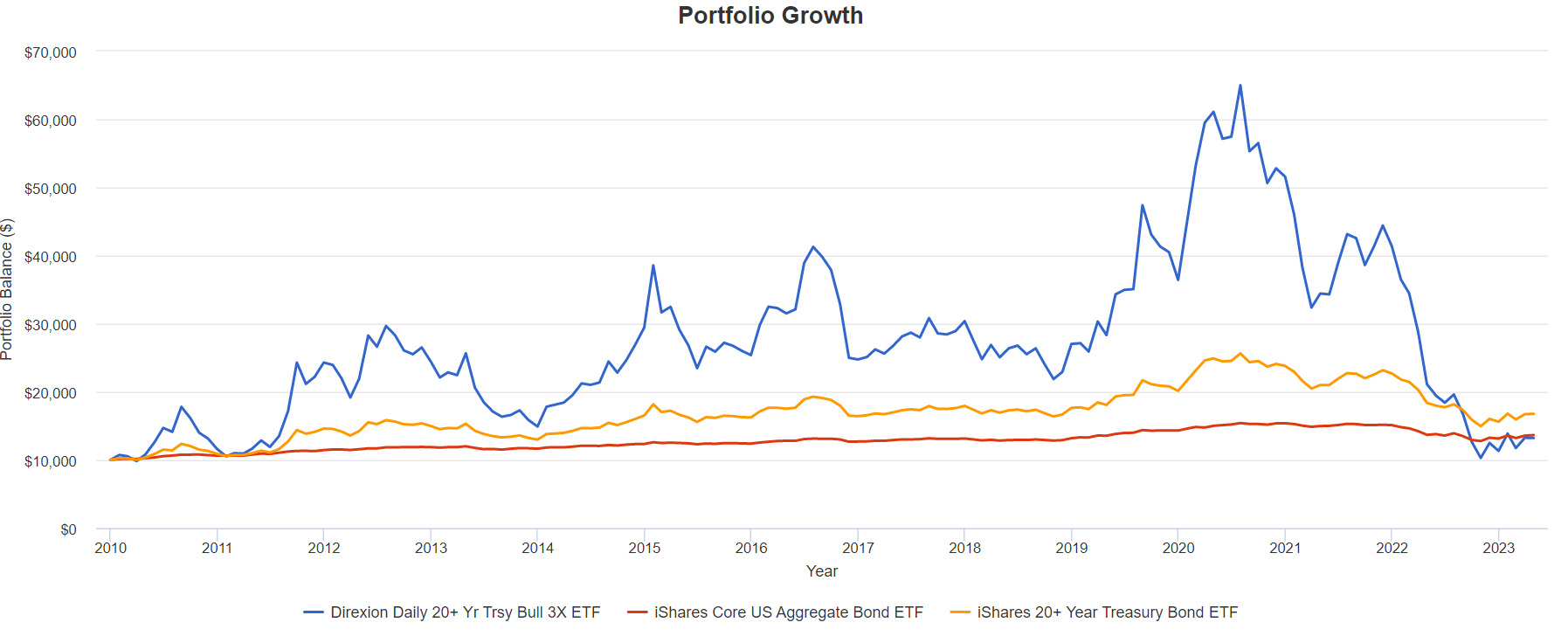

20年超債券ETFの「TLT」、ついでにみんな大好き債券ETFの「AGG」とパフォーマンス比較してみます。

青がTMF、黄色がTLT、赤がAGGですね。分配金再投資ありです。金融緩和のころはTMFのパフォーマンスがよかったのですが、現在はBNDよりパフォーマンスが悪くなっていますね。10年間投資を続けた結果がBND以下というのはちょっと悲しくなるところがあります。長期投資で成功していませんね。

ばらつきを見てみますと、TMFが40.92%とすさまじいボラティリティを持っています。TLTは13.53% と株式並み、AGGは4.11%と低ボラですね。

リスクに対するリターンをあらわすシャープレシオですが、TMFが0.23、TLTが0.42、AGGが0.30と、3つの中ではTMFのスコアが一番悪いです。

TMFのメリット・デメリット

つぎにメリット・デメリットを見ていきましょう。

メリット

メリットその1ですが、短期的に大きな利益を上げられる可能性があることです。レバレッジ商品なので、基本は短期決戦ですね。適切なタイミングに投資して、適切なタイミングで売却することを求められます。

メリットその2は、債券なのでいちおう分配金が出ることです。とはいっても、2%弱ぐらいですね。

デメリット

デメリットのほうですが、1つ目は経費率が高いことです。0.9%はさすがに高いです。

デメリットその2は、将来的な3倍レバレッジを保証するものではないということです。あくまでデイリー商品ですね。そしてさきほども見たように、10年間投資を続けてもトータルリターンはAGGより下という結果が出ています。

まとめ

そんなわけで、メリットは

・短期的に大きなリターン

・いちおう分配金あり

デメリットは

・経費率が高い(0.9%)

・将来的な3倍レバを保証しない。

になります。

長期投資が報われる投資ではないので、底辺りでひろってからの短期決戦という感じの投資になります。

現在高金利で債券価格が下がっていますので、いまのうちに投資しておいて、将来のリセッション(景気後退)からの低金利政策からの債券価格上昇の可能性にかけるという投資の仕方をする人もいるとは思います。

基本的にはうねり取りの投資になるので、しっかり見張って、適切なタイミングで売却する必要がありますね。長期投資として持っておけばいいという商品ではありません。

長期投資をしたければAGGとかBNDのほうがいいでしょう。

Q太郎自身は、あまりうねり取りの投資は好きではないですし、見張るのも面倒なので、遊び程度に買うのはいいですが、これで財産を築こうという気にはまったくなれません。レバのないTLTですらけっこうなボラティリティで、あつかいにくいなあと思っているぐらいですしね。長期債は難しいところがあります。

そんなわけで、投資する方は、なくなっても困らない金額で投資するのがいいかなとは思います。長期投資だったら普通にインデックス買ったほうが面倒がないですしね。