QYLD全力太郎ことQ太郎です。

最近はいろいろな有名高配当銘柄がズドンしているので、それについて取り上げてきました。

AT&T、ベライゾン、ブリティッシュ・アメリカン・タバコ、アルトリアグループなどですね。詳しくは過去動画を参照してください。P&Gやインテルもズドンしていますね。

今回はヘルスケア界の高配当銘柄のトップスターである「アッヴィ」です。ヘルスケアセクターは配当金が低いものも多いので、ポートフォリオを組む時には入れておきたい銘柄ともいえます。本記事をYouTube動画で観たい方はこちらのリンクから。

アッヴィは買いか?

さて、アッヴィについてです。

ヘルスケアセクターの3大高配当銘柄といえば、ファイザー、ブリストルマイヤーズ、そしてアッヴィです。

アッヴィの歴史

アッヴィは世界的なバイオ医薬品企業です。世界70カ国以上に拠点を持ち、ほぼ全世界の国に医療品を提供しています。日本法人もありますね。

もともとはアボット・ラボラトリーズ(ティッカーシンボルABT)という100年以上の歴史のある老舗製薬会社の新薬事業部門でしたが、2013年に新薬事業部門がスピンオフされてアッヴィになりました。

現在はアボットとは完全に縁が切れていて、アッヴィは独立した会社になっています。

アッヴィのパフォーマンス

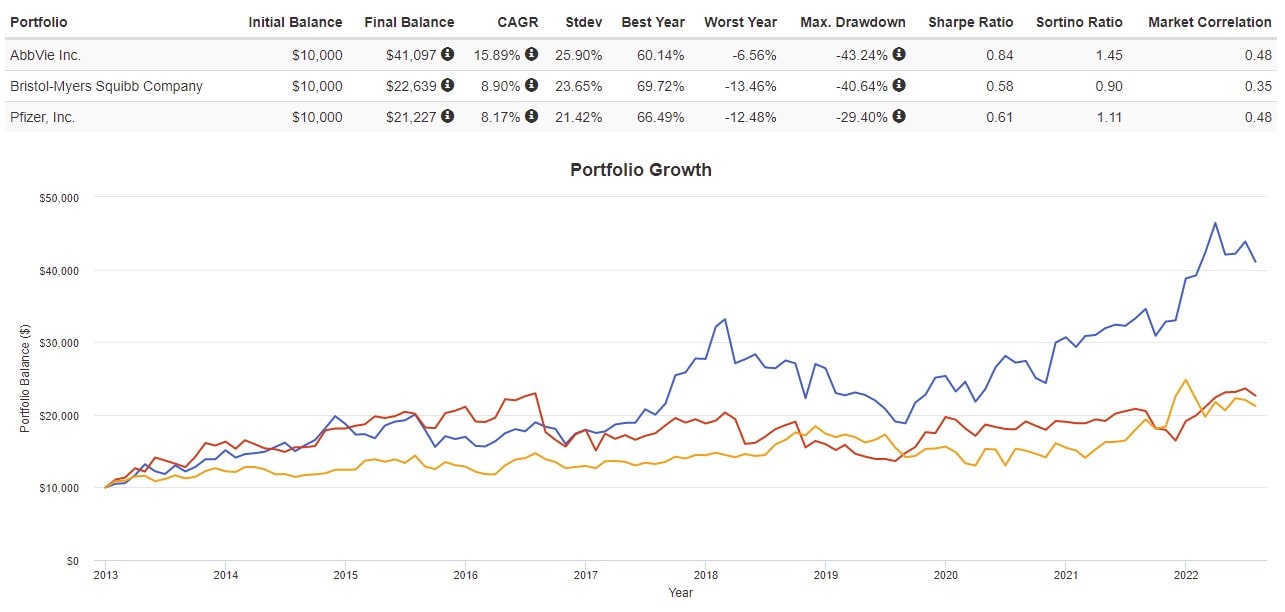

ファイザー、ブリストルマイヤーズ、アッヴィのヘルスケア3大高配当銘柄ですが、この中では、アッヴィがとくに群を抜いて強いですね。

このグラフは配当金を抜いた株価の推移ですが、パッと見ただけでもアッヴィの上昇力の強さがわかるかと思います。

年間リターンで見ると、アッヴィが15.89%に対して、ブリストルマイヤーズは8.90%、 ファイザーは8.17%と、2倍近く引き離していますね。

ボラティリティはアッヴィが25.92%、ブリストルマイヤーズが23.65%、ファイザーが21.42%と3つの中では高めですが、リスクに対するリターンを計算したシャープレシオだと、アッヴィが0.84、ブリストルマイヤーズが0.58、ファイザーが0.61と、アッヴィが群を抜いて高スコアになっています。ブリストルマイヤーズが一番スコアが悪いですね。

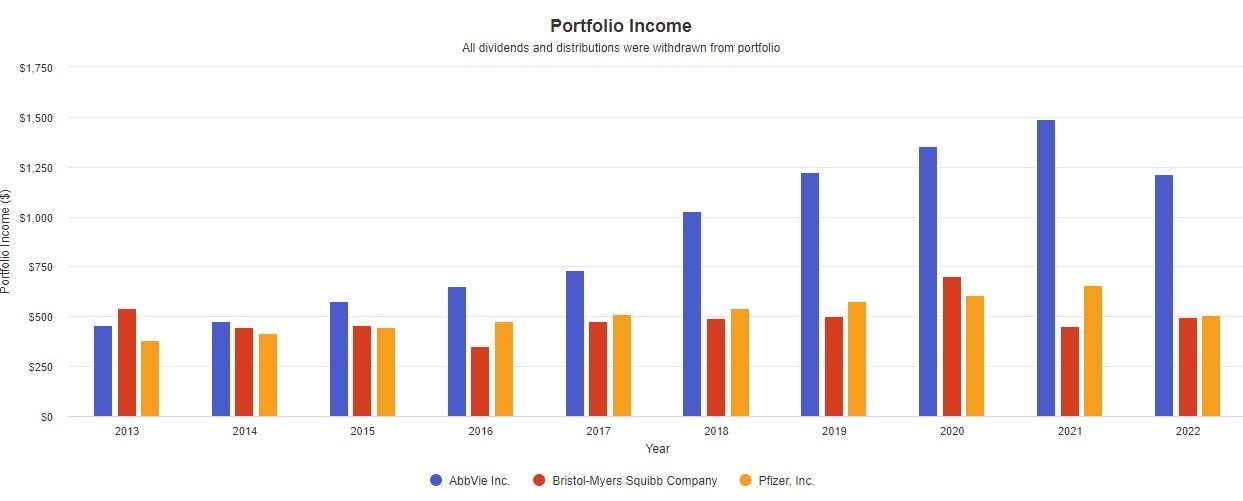

それと分配金もこの3つの中で一番多く支払われています。

いまは株価が上がり過ぎて利回り低下していますが、それでもアッヴィは3.76%あります。以前は4%以上ありましたね。

ちなみにファイザーは3.15%、ブリストルマイヤーズは2.89%です。

分配金も右肩上がりで、他の2銘柄を圧倒的に凌駕していますね。

株価も上がる、分配金も上がるという美味しい状態にはなっています。

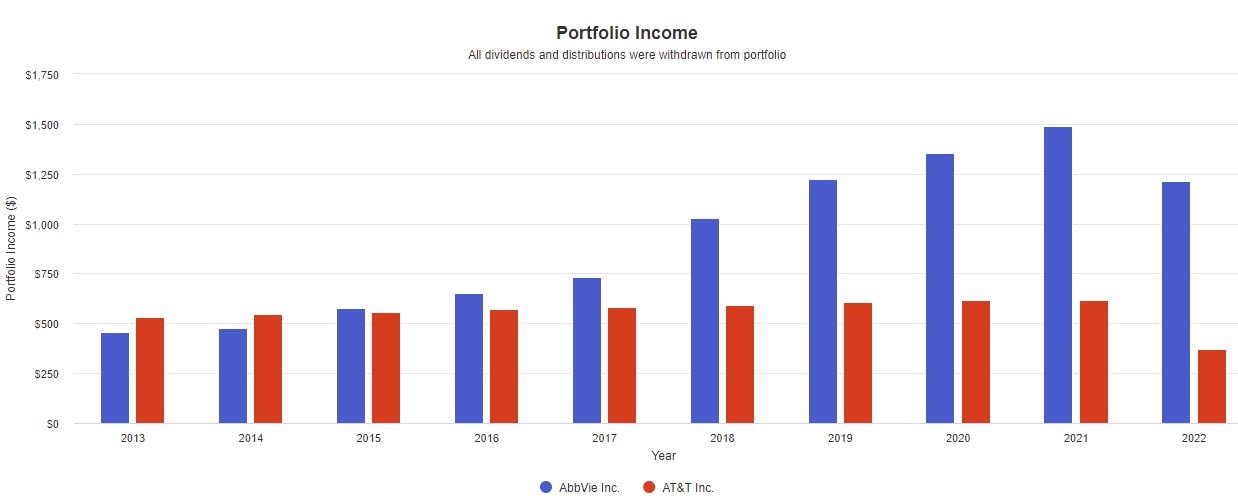

とくに注目したいのが増配率です。AT&Tとかの高配当銘柄と比べるとかなり顕著になります。

AT&Tは5%以上の高配当銘柄ですが、株価も配当金も成長しないため、時間が経つごとにアッヴィに大きく差をつけられているのがわかるかと思います。あきらかに目先のAT&Tより、将来のアッヴィのほうがおいしいわけです。AT&Tについてはこちらを参照してください。

さて、この増配率ですが、17.46%あります。

仮にスピンオフ時の2013年に100万円投資していたばあい、当時は4.58%でしたが、現在の配当金利回りは14.89%になっています。為替を無視すれば、100万円の投資で、10年間置きっ放しにしたばあい、現在15万円近くの配当金がもらえるということですね。

そのアッヴィですが、先週末にズドンしました。いったん大きく落ちてから、後半は盛り返しましたけどね。

なにがあったかといえば、29日の決算ですね。

売上高が前年同期比で4.5%増の146億ドルでしたが、市場予想の147億ドルを下回りました。

ただ一株利益は3.37ドル(予想:3.32ドル)と、予想を上回っています。

これ自体は良いのですが、問題となっているのは、抗がん剤「イムブルビカ」の売上不振があって、通期売上を下方修正したことですね。

今回、イムブルビカは売り上げが11.5億ドルと(予想:12.9億ドル)下回ってしまっています。

通期見通しの売り上げは、従来の594億ドルを589億ドルにひきさげています。

もうひとつの問題として、主力商品である関節炎治療薬「ヒュミラ」が、来年からバイオシミラー、いわゆるジェネリック的なものですね。それとの競争にさらされることになるため、売上低下を先読みしての売りも入っているものと思われます。

あと薬品会社の大きなリスクである薬害の訴訟問題ですね。今回、23億ドル以上の訴訟費用を計上しています。

薬品会社はこれがあるから怖いですね。すごい金額とられますしね。今回も売り上げの15%が訴訟費用に使われてしまいますしね。

ただ全体で見ると、配当金を配るためのキャッシュとなる純利益や一株利益もしっかり伸びているので、増配もいけるんじゃないかとは思います。

まとめとQ太郎の見解

そんなわけで、現状のリスクとしては、抗がん剤「イムブルビカ」の売上不振と、主力商品である関節炎治療薬「ヒュミラ」の後発薬品登場による競争での売り上げ減、訴訟リスクがありますが、純利益、一株利益はしっかり伸びていて、現在のところ配当金自体に問題はないとは思います。

個別株での高配当投資のばあい、セクターが偏りがちになるため、ポートフォリオのバランスをとるために、べつにアッヴィじゃなくてもよいですが、ヘルスケアもちょっと入れておいたほうがいいとは思います。

分散利かせたかったら、ヘルスケアセクターETFのVHTを個別株替わりに利用するのもいいですね。VHTについてはこちらを参照してください。